2025年初市场遭遇了宏观经济、地缘政治等不确定性,使得消费情绪更加保守。此外,在经历去年末的节庆旺季后,厂商也纷纷着手优化库存水位,减缓出货流速。2025年全球智能手机出货量预计为12.2亿台,同比上升0.1%。逐渐退潮的低端价位段换机需求以及不明朗的全球地缘政治环境与地方政府政策的多变性将为今年的市场增长带来挑战,2025年至2029年市场预计以1%的年复合增长率温和增长。

高端智能手机市场情况如下:

高端手机市场需求维持韧性,一季度全球600美元以上价位段出货量同比增长12%,厂商对于高端化的坚持投入以及AI手机的发展进一步推动高端市场成长。

苹果在复杂多变的关税政策到来前积极实施备货,在一季度同比增长10%,以59%的份额位居高端市场榜单第一。

三星在一季度发布了其新旗舰产品S25系列,但初期表现并没能够复现其初代AI手机S24系列的成功,出货同比下跌1%,位居第二。

华为在维持其双旗舰策略的同时,不断探索新的设备形态可能,新品Pura X为折叠屏手机带来新的答卷,其高端价位段同比增长69%,以9%的全球市场份额位列第三。

谷歌持续在其Pixel系列旗舰投入并更新前沿AI功能,其在高端价位段同比增长21%,出货量位居第四。

小米在中国市场得益于其人车家一体的品类协同,再加之海外高端化推进顺畅,同比增长81%,位列第五。

AI手机预测:

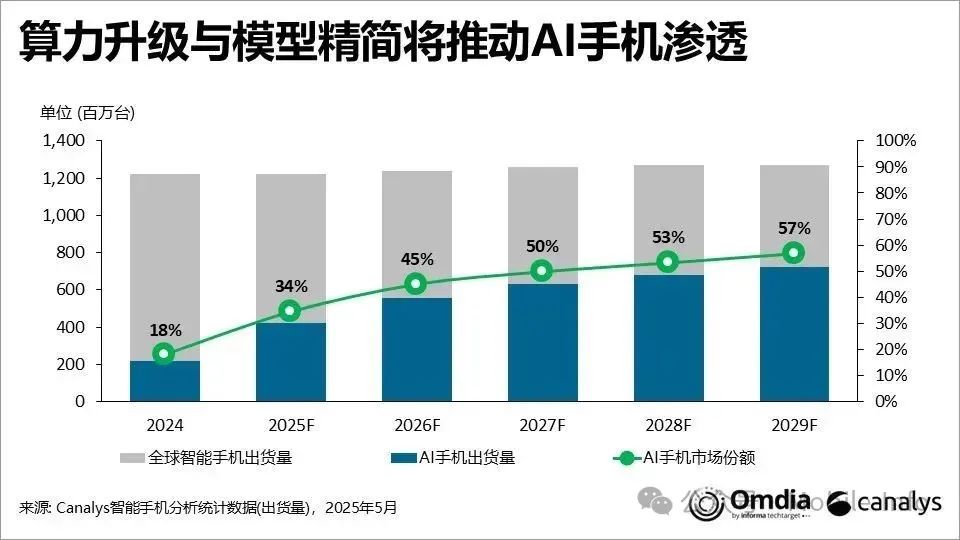

Canalys预计2025年AI手机渗透率将达到34%,端侧模型的精简以及芯片算力的升级将进一步助推AI手机向中端价位段渗透。2025年芯片厂商发布的新款次旗舰SoC,如Snapdragon 8s Gen4, Dimensity 9400e 已经具备了流畅运行端侧大模型的能力,Deepseek的出现也在很大程度上降低了大模型对于芯片算力的开销,在这两大因素的共同作用下,2025-2026年AI手机仍预计会保持高速渗透的趋势。

折叠屏手机预测:

Canalys预计2025全年折叠屏手机出货量仅能实现0.1%的同比增长。虽然2025年主流厂商试图通过采取降低售价、扩展SKU等方式来寻求增长,但整体需求依旧承压。2026年或成为折叠屏市场复苏的关键年,苹果传闻中的折叠产品将有望带动整体品类的讨论度,并可能在软件交互与硬件设计层面带来新的思考,进一步活化市场需求。

5G智能手机预测:

随着发展中市场5G基建的不断完善,5G智能手机仍将持续渗透,预计2029年5G智能手机的出货占比将达到88%。

超薄手机大战预测:2025年开启,利好手机供应链

6月9日消息,据台媒报道,手机品牌大厂掀起超薄手机大战,继非苹龙头三星率先推出旗下首款超薄AI手机S25 Edge之后,苹果传出将在9月发表超薄手机iPhone 17 Air迎战。在二大手机品牌厂齐推下,超薄手机有望掀起新一波买气,法人看好将助攻鸿海、台积电、大立光、美律、晶技、稳懋等供应链。

业界分析,随着手机用户对便捷的要求日益严苛,加上生产技术进步,催生超薄手机问世。超薄手机最大特色是机身厚度比一般主流手机更轻薄,目前业界标准是机身厚度必须小于6mm,三星新问世的S25 Edge机身仅5.85mm,iPhone 17 Air据传更薄,仅5.65mm。

超薄手机成为今年市场热门话题,不仅是机身厚度更薄,主要是用户对于俐落、简约的外观设计更喜爱,因此在不牺牲过多效能及规格的情况下,品牌厂相信超薄手机深具市场潜力,有望借此另辟新的蓝海市场,为成长动能趋缓的智慧手机产业注入强心针。

业界人士指出,超薄手机的生产与设计颇具难度,首先是机身厚度减少后,很可能影响手机本身的结构强度,其次是在轻薄要求下,镜头模组的规格势必要「降档」,同时电池续航力不能减弱太多,萤幕尺寸也必须维持在主流规格6.5英寸之上,才有办法让消费者买单。

业界人士表示,目前仅苹果、三星两大手机巨擘有能力设计出符合市场严苛要求的超薄手机,陆系业者虽然大多仍在观望,但相信不久后就会跟进,估计明年超薄手机将正式进入战国时代,呈现百家争鸣。

供应链方面,鸿海、台积电、大立光、美律、晶技、稳懋等台厂均有望受惠。法人表示,超薄手机销售量若能开出红盘,台系手机链将雨露均沾。

而三星S25 Edge未来销量将成为市场风向球,并可能牵动后续其他品牌厂布局。

相较于折叠机外型大幅改变,超薄手机仍与主流手机相似,加上因规格略低于旗舰机种,因此售价也可能较便宜,预料市场接受度也会较好,商机规模也有望快速扩大,对手机供应链而言有正面帮助。