6月28日,深交所官网发布消息,广州慧谷新材料科技股份有限公司(下称“慧谷新材”)创业板IPO申请获受理。公司拟募资9.0亿元用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目、清远慧谷新材料研发中心项目、慧谷新材生产线技术改造项目的项目建设投入,并补充流动资金。

慧谷新材表示,通过本次首次公开发行上市,公司将依托资本市场的资源优势,进一步夯实平台型研发体系能力,持续完善功能性树脂与涂层材料技术平台建设,精准响应下游客户在关键材料方面的差异化、国产化及本地化需求,为推动产业高质量发展提供材料支撑和创新解决方案。同时,募集资金的有效投入将助力公司加快新质产能布局,提升技术创新能力,持续培育具有高附加值和技术壁垒的新质生产力。

近三年营收持续增长

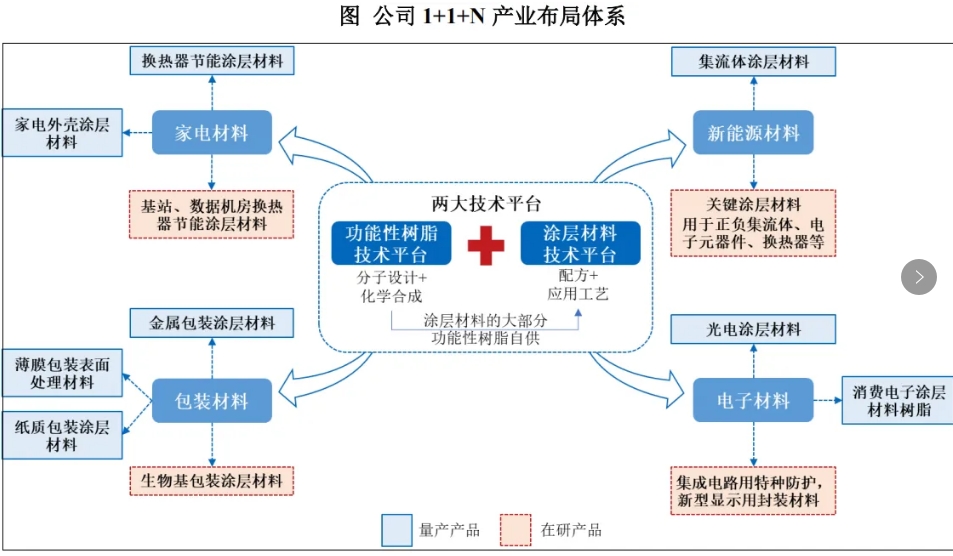

慧谷新材成立于1999年,主要从事功能性树脂和功能性涂层材料的研发、生产和销售,产品涵盖了换热器节能涂层材料、金属包装涂层材料、集流体涂层材料、光电涂层材料等,已形成面向家电、包装、新能源、电子四大下游应用场景的“1+1+N”产业布局体系。公司在广州、清远建有两大生产基地,并在广州、清远、上海建有三大研发中心。2024年,公司被国家工信部认定为第八批国家级制造业单项冠军。

目前,慧谷新材拥有198名研发人员,总面积约10,000平方米的功能性树脂合成实验室、家电涂层材料开发实验室、包装材料开发实验室、电子材料开发实验室、新能源材料开发实验室、研发中心、分析测试中心等研发实验室,拥有省级企业技术中心和省级工程技术研究中心。截至2024年底,公司已拥有81项授权专利,其中发明专利76项。公司报告期内研发费用分别为4788.83万元、5059.66万元和5491.30万元,占营业收入比例分别为7.22%、7.05%和6.72%。

在换热器节能涂层材料和金属包装铝盖涂层材料领域,公司的国内市场占有率分别超过了60%和30%,公司也是国内少数实现集流体涂层材料、MiniLED用光电涂层材料国产替代的供应商。公司研发和产业化领域均处于国内领先地位,下游客户包括格力、美的、海尔、海信、大金、雪花啤酒、王老吉、银鹭、亿纬锂能、中创新航、瑞浦兰钧、国轩高科、LG、三星、艾迈斯欧司朗、飞利浦、京东方、TCL等国内外知名企业。

根据招股书,2022年-2024年,慧谷新材实现营业收入分别为6.636亿元、7.174亿元和8.169亿元,综合毛利率分别为29.56%、38.51%和40.68%,归母净利润分别为3009.17万元、10856.30万元、14,578.66万元,扣非归母净利润分别为2683.66万元、9601.14万元和14171.26万元。报告期内,受产品结构优化、行业景气度增加、原材料价格下降等因素影响,公司盈利规模呈增长趋势。

家电领域营收分别为2.558亿元、2.725亿元、3.262亿元,包装领域营收分别为2.642亿元、2.681亿元、2.967亿元,新能源领域营收分别为3444.28万元、7145.94万元、8487.24万元,电子领域营收分别为5061.62万元、5089.18万元、6368.30万元,其他产品收入分别为5222.86万元、5305.97万元、3977.72万元(说明:其他产品还包括应用于航空航天领域、建筑板材等特种功能性涂层材料,以及原子公司功能材料从事的光学胶带和易拉胶带业务)。

值得一提的是,慧谷新材还有部分非涂料业务,其中集流体涂层材料属于有机化学原料制造和涂料行业,光电涂层材料属于电子专用材料制造行业。根据招股书,薄膜包装表面处理材料收入分别为4158.19万元、6752.23万元、7728.04万元;消费电子涂层材料树脂收入分别为1094.23万元、899.20万元、1410.14万元;数码喷印墨水树脂销售收入分别为327.22万元、625.26万元和2028.60万元。

根据招股书,公司家电材料产品按照下游应用领域可以进一步分为换热器节能涂层材料和家电外壳涂层材料。报告期内,公司换热器节能涂层材料收入分别为23,609.51万元、25,240.98万元和30,919.04万元,占公司家电材料业务收入的比例分别为92.29%、92.62%和94.79%,占比持续提升,是公司家电业务收入的主要构成。换热器节能涂层材料收入2022年-2024年复合增长率为14.44%。

公司包装材料产品按照下游应用领域基材的材质可以进一步分为金属包装涂层材料、薄膜包装表面处理材料和纸质包装涂层材料。报告期内,公司金属包装涂层材料收入分别为18,882.75万元、17,208.44万元和18,542.49万元,占公司包装材料业务收入的比例分别为71.47%、64.19%和62.50%,是公司包装业务收入的主要构成。包装材料业务收入2022年-2024 年复合增长率为5.97%。

公司产品销售价格持续下降。根据招股书,2022年-2024年,公司家电类产品销售价格分别为9.64元/KG、9.15元/KG、8.93元/KG,包装类产品销售价格分别为23.71元/KG、22.26元/KG、20.65元/KG,新能源类产品销售价格分别为24.11元/KG、19.35元/KG、17.16元/KG,电子类产品销售价格分别为76.35元/KG、93.90元/KG、83.03元/KG。

慧谷新材在招股书中表示,报告期内,受主要原材料价格下降、公司新产品工艺逐步成熟、产销规模增加、主要客户降本需求等因素影响,公司家电、包装、新能源业务的销售价格整体有所下降。报告期内,公司电子材料业务销售价格有所波动,主要系产品销售结构的变化所致。

根据招股书显示,2022年-2024年,慧谷新材来自境外的主营业务收入分别为779.18万元、1701.52万元和2,839.67万元,占比分别为1.19%、2.38%和3.50%,占比较小;且公司不存在直接对美国客户的销售,亦不存在对美国供应商的直接采购。报告期内,公司持续拓展海外客户,境外业务收入规模及占比持续增长,主要境外客户分布于东南亚等地。

慧谷新材表示,由于全球经济和供应链已深度绑定,公司原材料与原油、天然气、基础化工产品的价格相关联,公司产品最终应用领域如空调、金属包装、新能源电池、LED器件、数码喷印产品等存在一定规模的出口,如未来关税政策持续发生重大不利变化,可能扰动全球供应链,为全球及国内经济增长带来更多的不确定性,进而造成公司原材料价格波动、客户需求量减少,影响公司所处行业的景气度,从而对公司经营产生不利影响。

募资9亿元扩充产能

目前,慧谷新材现有产能不足。根据招股书,2022年-2024年,功能性树脂产能分别为18,510.00吨、21,890.00吨、21,890.00吨,产量分别为15,605.77吨、17,368.21吨、22,126.93吨,产能利用率分别为84.31%、79.34%、101.08%,销量分别为986.15吨、1,345.34吨、1,929.56吨,自用数量分别为14,659.09吨、16,006.87吨、20,056.52吨,产销率分别为100.25%、99.91%、99.36%。报告期内,公司功能性树脂产能利用率呈现增长趋势。

2022年-2024年,涂层材料产能分别为48,904.00吨、48,904.00吨、48,904.00吨,产量分别为39,831.10吨、44,971.74吨、55,668.13吨,产能利用率分别为81.45%、91.96%、113.83%,销量分别为39,034.65吨、45,237.53吨、55,155.46吨,产销率分别为98.00%、100.51%、99.08%。报告期内,受益于公司下游应用领域的快速发展,公司涂层材料的产能利用率持续提高,产销率保持较高水平。

基于此,公司募资扩充产能。根据招股书显示,慧谷新材此次首次公开发行股票数量不超过15,779,100股,拟募资9.0亿元用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目、清远慧谷新材料研发中心项目、慧谷新材生产线技术改造项目的项目建设投入,并补充流动资金。

“ 清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目”计划总投资42,102.90万元,设计新增实现年产50,000吨树脂以及80,000吨涂层材料的产能。据悉,该项目于2025年1月13日开工建设,扩建项目达产后全厂年产树脂及涂料产品产能达到18.525万吨。

根据公开资料显示,该扩建项目规划建设丙烯酸树脂20000吨、聚酯树脂4000吨、聚氨酯树脂10000吨、有机硅树脂4000吨、环氧树脂8000吨、UV聚合树脂3000吨、改性聚烯烃树脂2000吨、油性涂料30000吨、水性涂料50000吨。该扩建项目达产后年产值可达12亿元,税收可达到8000万-9000万元。

清远慧谷新材料研发中心项目计划总投资20160.61万元,该项目研发试验样本量为5.6吨/年水性新材料、2.8吨/年工业新材料、0.8吨/年应用新材料、5.8吨/年树脂新材料。项目研发方向为罐听涂料用高分子量环氧树脂、家电装饰涂料关键技术、铝塑膜用胶黏剂、特种纸用转移功能涂料、TPSiV弹性体、高色铝牢度丙烯酸树脂、线路板三防漆及所用双固化树脂、铝箔用水性表面处理剂等产品技术开发。

清远慧谷成立于2012年8月,是广州慧谷新材料科技股份有限公司的全资子公司,企业专注于水性涂料、特种卷材涂料、高分子树脂和光电功能材料等功能性涂层材料生产。公司目前已投产树脂14500吨/年、涂料25000吨/年、无机材料650吨/年。2024年,该企业产值约5.6亿元,同比增长14.5%。

打破国际垄断加速国产化进程

慧谷新材表示,公司始终专注于功能性树脂和涂层材料的自主研发及技术创新,先后在家电、包装、电子、新能源等领域攻克关键技术壁垒,形成了家电材料、包装材料、电子材料、新能源材料的多元化产品体系,并通过自研自产关键功能性树脂实现现有产品持续迭代和进一步多元化拓展,在多个细分领域与宣伟、PPG、阿克苏诺贝尔、杜邦、帕卡濑精、日本信越、立邦、德国汉高、日本昭和等材料领域海外巨头竞争。

慧谷新材主要产品国产化替代进程

自成立以来,公司积极响应国家产业政策和关键材料国产化的迫切需求,与国民经济发展脉络同频发展,实现了业务结构的丰富和经营业绩的提升:公司成立初期致力于换热器节能涂层材料的研发,并于2000年实现技术突破和量产,在国内率先打破日本企业帕卡濑精在该领域的垄断格局,并与同期起步的国产化涂覆设备厂商共同协作,为国内铝箔涂覆产业提供本地化适配的系统化解决方案,开启国内空调换热器产业快速发展的新篇章;此后,公司在金属包装涂层材料领域率先打破宣伟、PPG等欧美厂商的垄断格局;光电涂层材料、集流体涂层材料等细分产品完成了技术突破,实现了国产化替代。

慧谷新材表示,展望未来,公司将坚持“功能性树脂+涂层材料”双核心产品线战略,持续推进关键材料国产化与绿色环保方向协同发展。公司将以自主研发为核心驱动,依托双技术平台不断深化复合功能性材料的开发,持续拓展在家电、包装、新能源、电子等领域的应用深度与广度,推动功能性材料的本土化、绿色化进程,进一步保障产业链自主可控与价值链升级。

公司是一家专注于高分子材料领域,基于自主研发驱动的平台型功能性涂层材料企业,致力于成为全球领先的功能性材料科技创新引领者。在产品开发策略方面,公司聚焦于功能性树脂和涂层材料两大核心产品线,坚持进口替代和绿色环保两大发展路线,通过技术创新和产品迭代切入多样的下游应用领域,为客户提供以高品质树脂和涂层材料为代表的功能性材料,进而加速应用终端的国产化进程,保障国内供应链独立自主及制造成本优化。

慧谷新材表示,公司将以本次上市为契机,依托“硬科技+强产业”双轮驱动,持续突破功能性材料“卡脖子”技术,打造全球功能性材料领域的“中国标杆”,为投资者创造长期可持续的良好回报。