据SNE Research于2025年5月初发布的《2025年上半年锂离子电池四大主要材料供应链分析及中长期市场展望报告》显示,2024年全球锂离子电池隔膜出货量达到302亿平方米,同比增长22%;同期全球隔膜实际需求量为232亿平方米,同比增长30%。 2024年隔膜出货量明显高于实际需求的主要原因包括:客户提前备货、部分企业产能过剩,以及企业间为扩大市场份额展开的激烈竞争。这些因素导致部分隔膜厂商虽然出货量增长,却难以实现等比例的销售转化,整体盈利能力有所下降。

从下游应用来看,电动汽车(EV)仍是隔膜的最大需求来源,出货量为208亿平方米,占比69%;储能系统(ESS)隔膜出货量为77亿平方米(25%),消费电子(CE)隔膜出货量为18亿平方米(6%)。

中国厂商占据绝对主导地位

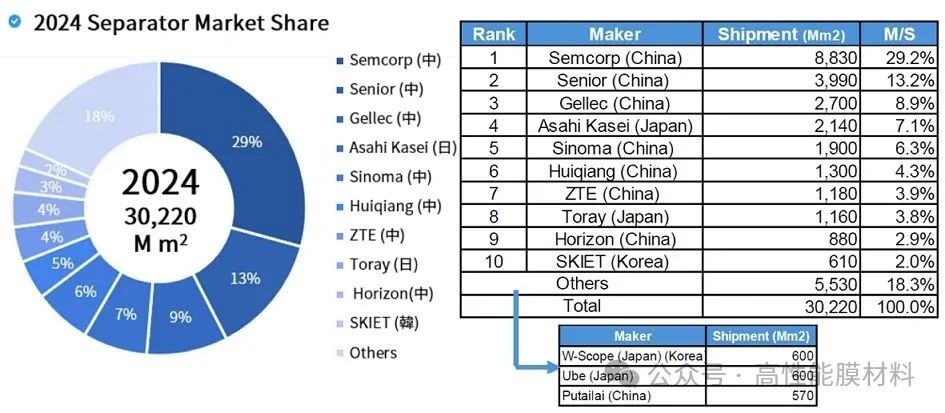

在全球隔膜市场中,中国企业的统治地位进一步巩固。2024年,中国前三大隔膜制造商合计占据90%以上的市场份额,整体出货量占全球总量的80%以上。其中: 恩捷股份继续位居行业第一,年出货量约为88亿平方米,占比约29%; 星源材质通过加强与国际电池制造商的合作,稳居第二; 金力新能源出货量大幅提升,强势跻身全球前三。

韩日隔膜厂商陷入停滞,面临挑战

相比之下,韩日隔膜厂商在2024年普遍面临增长瓶颈。由于欧洲市场需求疲软及客户库存调整,旭化成、SKIET和WCP等主要企业出货量增长停滞,市场份额逐步下滑。面对全球市场竞争日趋激烈,即便2025年电动汽车市场回暖、储能需求扩大,韩日厂商依旧将面临较长一段时间的恢复期。

东丽或将退出隔膜业务,韩企迎来新机会

2025年5月,日本材料巨头东丽(Toray)正式表示考虑缩减甚至退出锂离子电池隔膜业务。东丽社长大谷光男指出:“受电动汽车市场放缓及成本上升影响,公司正在评估包括出售资产在内的所有可能选项。”同时,东丽宣布将出售其与LG化学在匈牙利合资设立的隔膜公司20%的股份。这一决定或将成为全球锂电隔膜产业链重组的前奏,为韩国材料企业创造战略性机会。

尤其是SKIET,其拥有波兰和中国两大生产基地,专注高性能陶瓷涂层隔膜(CCS)技术,并与全球多家电动车厂商保持稳定合作,具备填补东丽市场空缺的能力。

中国产品受美反补贴调查,韩企借势拓展北美市场

值得注意的是,近期美国商务部对中国产隔膜产品征收反补贴税的初裁结果,显著缓解了韩国企业在价格方面的压力。

借助美国《通胀削减法案》(IRA)的政策背景,韩国隔膜产品被视为更符合北美供应链安全策略的替代选项,SKIET与W-SCOPE等企业有望借机深化与北美整车企业的合作。

2024年全球隔膜市场的增长趋势依旧强劲,但过度竞争与需求错配带来了结构性挑战。中国企业凭借规模优势和全球化布局稳居主导地位;而东丽的潜在退出或将重塑韩日企业的市场格局,特别是对韩国厂商而言,这既是挑战亦是机遇。在全球新能源产业重构加速推进的背景下,隔膜产业正站在新的十字路口。