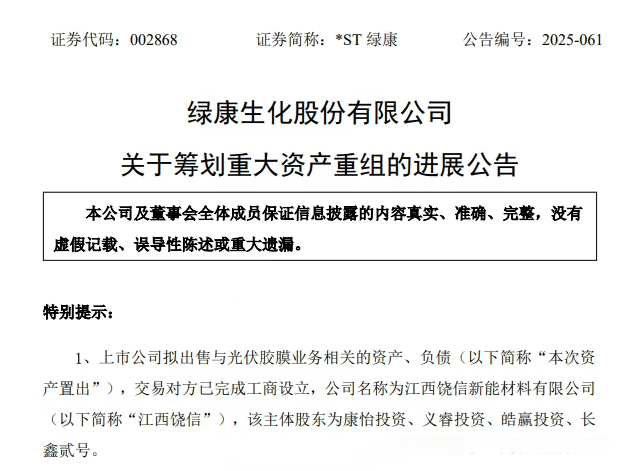

5 月 28 日,ST 绿康(002868)发布公告,拟通过重大资产重组,将光伏胶膜业务相关资产和负债出售给江西饶信新能材料有限公司。此次交易对方股东均为ST 绿康原大股东,交易尚处筹划阶段,价格将在评估后协商确定。

据公开信息显示,江西饶信成立于2025年5月26日,注册地位于江西上饶经开区,注册资本为1亿元人民币,核心业务聚焦于光伏胶膜材料的生产制造。作为本次交易的接盘方,江西饶信的背景实力雄厚,股东阵容完全由*ST绿康的原大股东构成,具体包括控股股东上海康怡投资(持股比例为58.63%)、杭州义睿投资(持股16.55%)、杭州皓赢投资(同样持股16.55%)以及上饶长鑫贰号(持股8.27%)。

公告显示,交易预计以现金支付,不涉及发行股份,不会影响公司股权结构,交易完成后光伏业务子公司将不再纳入合并报表。

资料显示,*ST绿康2017年登陆A股市场,公司是一家专注于兽药研发、生产和销售的高新技术企业。回溯历史,绿康生化的业绩恶化与其业务转型紧密相关。公司原主营兽药生产,2022年通过收购江西康吉药业等资产拓展医药中间体业务,却未能扭转亏损局面。

2023年1月,*ST绿康发布公告,公司以9500万的价格收购江西纬科新材料科技有限公司(简称“江西纬科”)100%股权。通过收购江西纬科,*ST绿康拟切入光伏胶膜领域,意图打造“兽药+光伏”双主业模式。然而,进军光伏领域并没有扭转*ST绿康的业绩颓势。

2021年-2024年,营业收入分别为3.63亿元、3.30亿元、5.07亿元和6.49亿元,同比增长17.93%、-9.23%、53.71%和28.08%;归母净利润分别是-2604.39万元、-1.22亿元、-2.22亿元和-4.45亿元,四年亏损金额高达8.15亿元。

业内人士指出,*ST绿康的案例反映了传统制造业转型新兴领域的潜在风险。光伏胶膜作为技术密集型行业,对研发投入、规模效应要求较高,跨界收购若未能实现有效整合,易导致资产减值等连锁反应。此次双重风险警示的触发,也为其他寻求跨界转型的上市公司敲响警钟。