近期,多家锂电产业链上市企业发布了2024年业绩预(快)报,广东省电池行业协会秘书处对几家锂电隔膜上市企业发布的业绩进行梳理统计。

一、恩捷股份

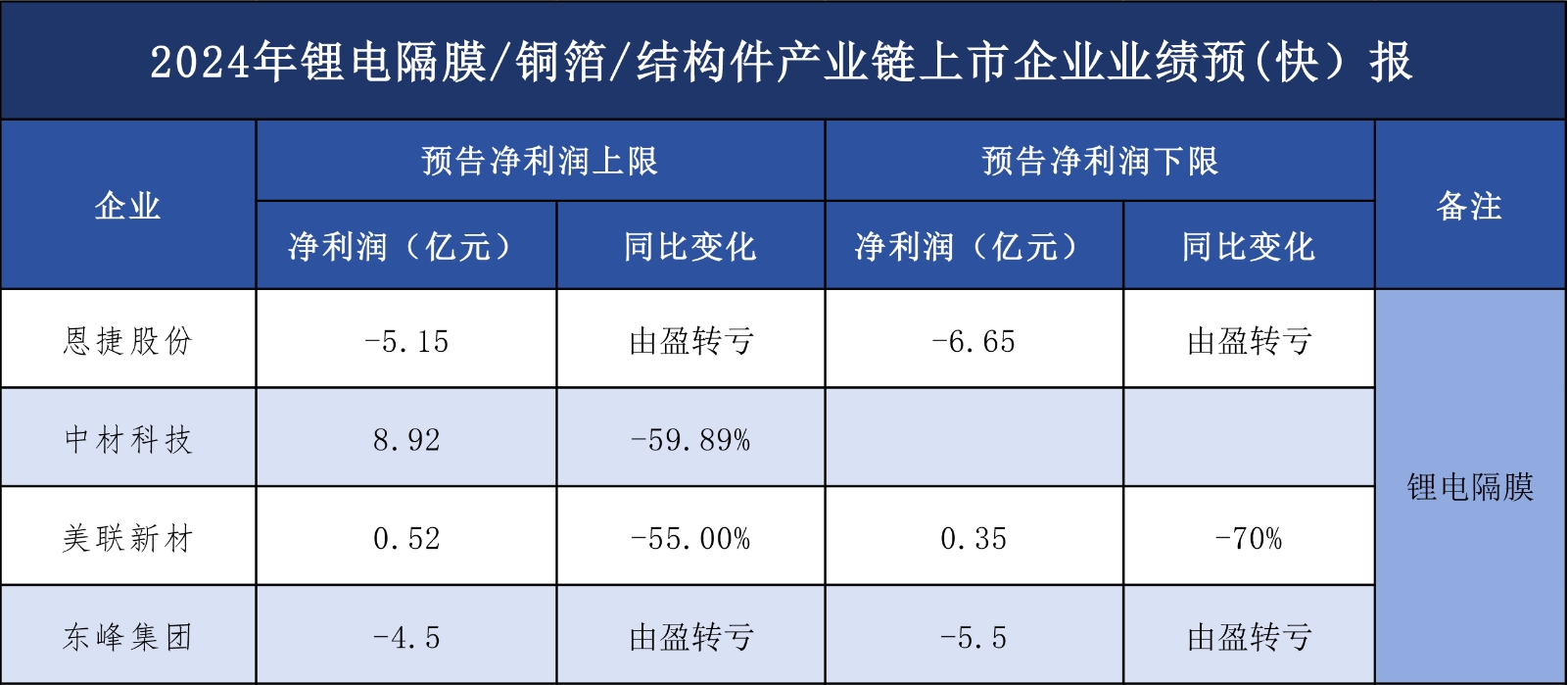

2024 年,恩捷股份业绩出现大幅下滑,预计归母净利润亏损 5.15 - 6.65 亿元,而上年同期盈利 25.27 亿元。

恩捷股份认为业绩亏损主要源于两方面。一方面,锂市场竞争加剧,叠加下游降本压力,锂电池隔离膜产品价格及毛利下降。近年来,新能源汽车行业的高速增长带动了上游锂离子电池隔膜行业的快速发展,较高的毛利率水平吸引了众多国内企业进入,大量资金投入使得产能迅速增加,当前国内锂离子电池隔膜行业竞争日益激烈。另一方面,基于谨慎性原则,结合市场情况判断和会计准则要求,公司拟对存货等资产计提减值损失,这对本报告期业绩造成较大影响 。从半年报数据来看,2024 年上半年公司实现营业收入 47.83 亿元,同比下降 14.1%;归属于上市公司股东的净利润 2.91 亿元,同比下降 79.28%;扣非净利润 2.6 亿元,同比下降 80.69%,膜类产品毛利率降至 19.1%,远不及去年同期的 44.97%。

当前新能源汽车动力电池的技术路线正在由液态电池向半固态和固态电池转换,而恩捷股份的隔膜主要用于液态电池领域。且恩捷股份目前没有投资新的技术路线,也没有研发固态电池的关键零部件或者开辟其他领域,只是通过扩充生产线和产能来保持市场地位,但液态电池市场地位在动摇,隔膜技术也逐步被其他供应商掌握,未来其市场份额可能被稀释,利润会下降。不过相关工作人员表示,预计未来产能在整体出清之后,整个行业的供需格局会有所好转。

二、中材科技

中材科技 2024 年实现营业收入 239.8 亿元,同比下降 7.4%;实现归属于上市公司股东的净利润 8.92 亿元,同比下降 59.9%;实现归属于上市公司股东的扣除非经常性损益的净利润 3.84 亿元,同比下降 80.5% 。

中材科技认为主要原因是报告期内公司主要产品价格同比下降,导致各项业绩指标较上年同期有所下降。2024 年,公司销售玻璃纤维及制品 136 万吨,风电叶片 24GW,锂电池隔膜 19 亿平米,储氢气瓶 1.2 万只。面对国内外经济形势复杂多变、下游市场需求结构深度调整、行业投资热情不减等多重压力,其充分发挥产品种类多、质量好的比较竞争优势,全年玻璃纤维及制品销量与上年基本持平,产销率达 104.6%,库存较上年同期下降 33.3%,但受价格下降影响,销售收入和归母净利润均出现下滑。

在锂电隔膜领域,行业竞争的加剧使得产品价格承压,中材科技虽有一定的市场份额和产品优势,但整体行业环境使得其业绩受到冲击。不过中材科技围绕新能源、新材料、绿色低碳等战略性新兴产业方向,聚焦特种纤维、复合材料、新能源材料三大赛道,秉持 “做优玻纤、做强叶片、做大锂膜” 的产业发展思路,未来有望通过产业协同和技术创新来提升业绩。

三、美联新材

美联新材预计 2024 年度归属于上市公司股东的净利润在 3,500 万元–5,200 万元之间,同比下降 55%–70%。

业绩下降主要有以下几点原因。其一,行业竞争激烈,公司精细化工主要产品单价下降,毛利率同比下降幅度较大。其二,基于谨慎性原则,公司对存在减值迹象的相关资产计提了减值准备。其三,报告期内,预计非经常性损益对公司净利润的影响金额约为 500 万元–700 万元 。截至 2024 三季报,公司营业总收入 12.69 亿元、同比减少 9.10%,归属净利润 3652.29 万元,同比减少 63.78%,扣非净利润 3932.83 万元,同比减少 58.77%。

在锂电隔膜相关的精细化工领域,美联新材面临着严峻的市场竞争,产品价格和毛利率的下降严重影响了其盈利能力。虽然有非经常性损益的一定补充,但整体业绩仍出现较大幅度下滑。未来,美联新材需要在技术研发和成本控制上发力,以应对激烈的市场竞争,提升产品竞争力和毛利率水平。

四、东峰集团

东峰集团预计 2024 年度实现净利润为 - 5.5 亿元至 - 4.5 亿元,同比将出现亏损;预计 2024 年度实现扣非净利润为 - 5.5 亿元至 - 4.5 亿元,而上年同期净利润为 1.51 亿元、扣非净利润为 1.64 亿元 。

业绩预亏的主要原因如下。一是合营公司成都天图和深圳天图已投资的项目中部分项目估值出现大幅变动,导致公司及全资子公司汕头东峰对上述公司的投资收益约为 - 2.4 亿元 —-1.8 亿元,较上期同比大幅下降。二是公司结合子公司所处行业运行现状以及自身经营发展的情况,根据谨慎性原则,对收购子公司股权所产生的商誉进行了减值测试,并根据测试结果计提了减值准备,预计约为 1.3 亿元 - 1.6 亿元。三是公司结合子公司所处行业运行现状以及自身的产品结构,基于谨慎性原则,对部分可变现净值低于成本的存货计提了存货跌价准备,对部分长期资产(包括长期股权投资、固定资产、无形资产等)计提了资产减值准备。四是对比去年同期,报告期内合并报表范围主要减少了湖南福瑞、延边长白山、贵州西牛王、陆良福牌、深圳市凯文等印刷包装板块子公司,以及处置持有的广西真龙、广东钰彩智能等联营企业股权,受业务结构发生较大变化与相关损益的影响,导致业绩出现波动 。

从东峰集团业绩来看,其在锂电隔膜等新能源新型材料业务布局上受到了多方面因素冲击,投资收益下滑、资产减值计提以及业务结构调整都对业绩造成了负面影响。在行业竞争激烈的背景下,东峰集团需要优化业务结构,提升核心业务的竞争力,合理评估投资项目,加强资产管理,以改善业绩情况。

五、行业分析预测

从这几家锂电隔膜上市企业 2024 年业绩情况来看,行业竞争激烈是影响业绩的关键因素。大量企业涌入锂电隔膜行业,使得产能迅速扩张,供过于求导致产品价格下降、毛利率降低。同时,市场对锂电隔膜产品的质量和性能要求不断提高,企业需要持续投入研发以满足市场需求,这也增加了企业的成本压力。

在技术发展趋势上,随着新能源汽车动力电池向半固态和固态电池转换,锂电隔膜技术也需要不断创新升级。目前主要用于液态电池领域的传统隔膜企业,如恩捷股份,面临着技术路线变革带来的挑战,如果不能及时布局新的技术路线,未来市场份额和利润可能会受到更大冲击。而对于整个行业来说,产能出清是必然趋势,在产能过剩的情况下,一些竞争力较弱的企业可能会被市场淘汰,行业集中度有望进一步提高。

从市场需求角度,虽然当前行业面临困境,但随着全球对新能源汽车产业的持续支持和推广,新能源汽车销量仍有较大增长空间,这将带动锂电隔膜市场需求的增长。不过市场需求结构也在发生变化,对高端、高性能隔膜产品的需求会逐渐增加,企业需要顺应市场需求变化,调整产品结构,加强技术研发和创新,提高产品质量和性能,降低生产成本,才能在激烈的市场竞争中占据优势,实现业绩的回升和增长。

总体而言,锂电隔膜行业在经历调整期后,有望在技术创新、市场需求增长以及产能优化的推动下迎来新的发展机遇,但在短期内,企业仍需应对行业竞争加剧、产品价格下滑等诸多挑战。