一、日本电子行业的崛起与分化

日本电子行业的复苏与发展

日本电子行业在美国的大力支持下经历了全面复苏和崛起的时期。仅仅在先进技术方面,美国向日本转移的项目从1950年的22个到两年内转移到133个。而经济方面,日本战争期间为美国提供了大批量的军用物资,累计高达10亿美元。

从政策上来看,日本政府高度重视电子行业发展,出台了一系列支持性政策法规。其中最具代表性的是 1957 年日本政府制定的《电子工业振兴临时措施法》,通过立法减少电子产业公司的征税,投入大量资金、人力用于研发新技术以扶持电子产业。

自执行该法案以来,日本电子工业产值由 1957 年的 1678 亿日元(4.7 亿美元)上升到 1971 年的 33516 亿日元(94.5 亿美元),年均复合增长率 23.8%,成为了仅次于美国的第二电子大国。

随后,日本的出口产品主要集中于民用电子消费产品,引进吸收了先进技术,民用电子引领日本电子产业强势复苏。

日本电子企业抓住了美国民用电子市场的空缺。1955-1970 年期间,日本黑白/彩色电视机、洗衣机、冰箱、吸尘器、收音机等产品基本完成了国内普及,并且大幅对外出口,其中最大的出口地就是美国。

NEC(日本电气):NEC 成立于 1898 年,在二战前,NEC 主要从事无线电通信业务,并于 1924 年成立了日本第一家无线电广播公司。在晶体管技术诞生后,NEC 紧抓科技创新,迅速掌握了晶体管制造技术,并应用于无线电设备生产,公司在上世纪 60 年代开始了全球扩张。

▲ NEC 重要经营历程

SONY(索尼):如今家喻户晓的索尼公司也成立于日本电子产业兴起的浪潮中,1946 年,盛田昭夫成立了索尼的前身“东京通信工业株式会社”。

成立初期,索尼的经营并不顺利。直到1954 年,索尼以两万五千美元的低价购买了贝尔实验室的晶体管专利权。1956 年,索尼开发出了第一台晶体管收音机“TR-55”。由于晶体管收音机小巧便携,在市场上一举成功。1968 年,索尼开发出“Trinitron”的彩色映射管技术,其画面比起同时代的普通显示器颜色更加鲜艳。

70年代开始了日本电子行业的黄金时期

70 年代石油危机爆发后,资源依赖型重工业成本普遍上升,日本重工业同样受到了严重影响。此时,日本政府举全国之力将发展重心向技术集中度高的电子产业转移。

1970 年,出口占日本电子工业产值大约为 25%,到了 1985 年,出口占比接近 60%,出口拉动型的日本电子产业发展迎来了黄金十五年。日本电子产业主要的出口产品集中于两个方面:动态随机存取储存器(DRAM)市场和家用电器市场。

1975-1985 年美国动态随机存取存储器(DRAM)的市场份额快速下滑,而日本的市场份额快速提高。80 年代初,日本在 DRAM 市场所占的份额首次超过美国,跃居世界首位。1986 年,日本企业在世界 DRAM 市场所占的份额达到了 80%。

▲ 各国家和地区 DRAM 市场份额的变化

在家用电子消费领域,日本电子企业延续了既有优势,以索尼、松下等为代表的黑电企业开始大举进军国际市场,逐步取代美国成为全球黑电产业的领导者,在彩电、VTR(家用录像机)以及后期的消费电子领域也都形成了垄断性的领先优势。

贸易摩擦背景下日本电子行业的增长转型

20 世纪 70 年代到 80 年代上半期,全球经济快速增长,全球贸易规模不断扩大。日本逐步发展为世界第二大经济体和美国最大的贸易伙伴国,对美出口进一步扩大,1986 年,日本对美出口占日本总出口的 38.4%。

由于日美贸易的长期逆差,美国对日政策由扶持转为遏制。1985 年,日美签订“广场协议”,其主旨就是“推高日元,贬值美元”以此来缓解美国的贸易逆差。日元在短时间内大幅度升值,日本产品的国际价格竞争力丧失,导致以出口为导向的日本经济受到了严重打击,日本经济在 90 年代基本陷入停滞。

美对日发起反倾销诉讼,日本半导体份额被抢占。1985 年,美国对日本半导体产业发起了低价倾销诉讼。1986 年,日美签订了《日美半导体协议》,该协议限制了日本电子产品在美国的销售价格和市场份额,同时要求日本开放 20%国内市场给美国电子产品。

1987 年,美国政府以日本未遵守协议为由,对日本部分电子产品征收了 100%报复性关税。1991 年,日美续签了五年期的新半导体协议。这一系列限制性措施使得美国半导体企业的竞争力有所恢复,韩国半导体产品异军突起。日本半导体的市场份额在 1986 年后停止增长,在 1990 年后,其市场份额迅速被韩国、中国台湾抢占。

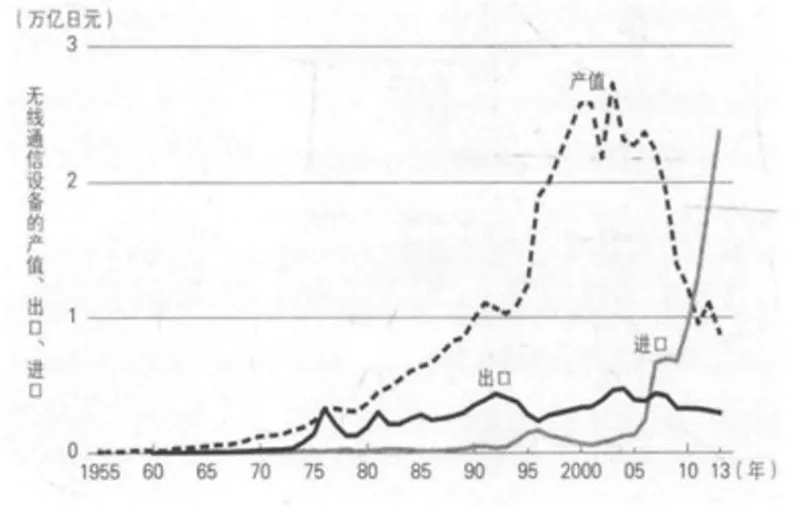

1985 年“广场协议”签订后的 10 年间,日元币值平均每年上升 5%以上,日币升值导致日本电子产品在国外市场价格上升,失去了价格竞争力,直接打击了出口。在无线通信设备市场,在 1985 年后日本无线通信设备出口基本不再增长。而在日本具有传统优势的家用消费电子领域,VTR 产品的出口额骤减,在 1985 年前后形成了“倒 V 型”。

▲ 日本计算机产值、进出口情况

▲ 日本无线通信设备产值、进出口情况

采用独立标准,脱离全球产业链,保护本国市场。日本采用了与国际标准不同的产品设计标准来变向自己的市场,但却脱离了全球产业链。在国际分工合作的趋势下,日本失去了自己的角色,无法参与国际合作。21世纪智能手机的出现使日本手机彻底失去了竞争力,2003年以来手机产值一直在下降。

▲ 日本手机产值历史变化情况

从 20 世纪 80 年代后半期开始,世界电子产业出现了设计和制造分工的经营模式。日本企业却对这种分工方式抱有抵抗心理,固执地坚持纵向联合和独立经营。从大型机向个人消费电子产品的转变是促成设计制造相分离的水平分工模式的一大原因。在大型机时代,由一个企业独立完成计算机的设计和生产能够保障大型机的使用寿命和稳定性。

但到了个人计算机时代,产品更新换代更频繁,用户对使用寿命的要求降低,对性能的要求提高。硬件、软件、处理器、操作系统可以来自不同的公司。日本电子产业没有顺应这一趋势。过时的纵向经营模式使得日本电子企业创新乏力,难以推出具有革命性的新产品。当国外厂商推出智能手机、个人笔记本电脑后,日本产品在国内也失去了竞争力。

▲ 纵向联合与水平分工

日本电子行业衰落与分化

1995-2001 年,全球资本市场经历了互联网投机泡沫,大量资本涌入互联网科技公司,造成股价虚高,电子产业也受到了影响。2006 年后,随着智能设备的出现,日本电子产业受到了严重打击,连带导致日本经济下滑。

进入20世纪后,面临威胁的日本电子产业正在寻求转型。2002年,NEC将其半导体业务拆分为一家子公司。2003年,日立和三菱的半导体业务合并为瑞萨科技。在半导体成为独立部门之初,企业计划将其转变为水平分工模式,即将工厂单独分离为OEM企业。然而,这个想法在新公司成立时被管理者拒绝了,因为工厂的独立性会失去它的“制造”优势。

图片▲ 2013 年主要厂商半导体销售额

日本电子产业在 2000 年后经历了两次较为明显的衰落。第一次是在2000-2002 年,由于互联网泡沫破裂导致的电子行业整体产值下滑。第二次是在 2006 年后,随着智能设备的出现,日本部分电子消费产品被淘汰出市场。

现如今,虽然日本电子产业已没有在巅峰时的盛况,但日本企业对质量和可靠性的追求,使其在电子元件、材料和精密设备市场仍具有强劲实力。

在电子元件领域,日本厂商在多层陶瓷电容器、电阻和电感市场都有绝对优势。在材料领域,日本在半导体原材料方面具备技术优势,日本生产的半导体基础材料纯度高、质量可靠。在精密设备市场,日本在多个关键环节具有近乎垄断的地位。日本电子产业在这三个的市场份额都具有较大优势。

图片▲ 2016 年日本厂商电子元件市场份额

图片▲ 2017 年日本厂商半导体材料市场份额

日本电子行业的启示

贸易摩擦不是决定性因素

客观说,美日贸易摩擦对日本电子行业发展产生了较大的影响,一方面使得日本电子终端产品出口受到了较大抑制,另一方面对于日本电子产业向上游零部件、材料领域转移起到了加速作用。美国通过限制本国技术外流、要求日本放开国内市场、加征关税、逼迫日元升值等手段,使得日本电子产品失去了价格优势,造成过去以终端产品出口为主的发展方式难以为继。

但是,美日贸易摩擦对日本电子产业的衰落与分化不是决定性的。

首先,美日贸易摩擦的时间跨度集中在 1985-1991 年间,同期虽然日本终端电子产品的出口受到了较大抑制,但日本电子行业总体上还是处于上升通道。

从技术水平的提高、新产品的推出以及企业国际化的角度来看,日本的电子行业在90年代有了很大的提升。一些生产基地被转移到海外,这也是90年代末日本电子产业产值增长缓慢的另一个原因。日本电子产业的真正衰退主要是在2000年后开始的。

其次,从产业结构升级的角度来看,贸易摩擦后日本电子产业的演进规律是从终端产品向上游核心零部件和设备的进化。本质上是从低端低毛利产品到高端高毛利进化的过程,虽然日美贸易摩擦具有加速作用,但并不是这种演变的根本原因。

创新才是关键

电子行业是科技行业的基础与重要分支,科技行业的基本特征是依赖于创新建立壁垒,从而在竞争中取得先机。纵观全球电子行业发展历史可以看到,目前在电子行业领先的国家无不是在创新方面把握住了机遇。

美国在全球电子产业中的垄断地位,主要是由于其引领了技术发展潮流。从晶体管的发明到电脑的诞生,再到互联网革命和智能手机的兴起,美国一直是技术创新的领导者。

即使是科学技术水平居世界领先地位的美国公司,他们的研发支出/营业收入并未随着行业技术日趋成熟而下降。模式创新一样也会颠覆市场格局,韩国、中国台湾电子行业在上世纪八九十年代后迅速崛起,一个重要原因是把握了电子行业全球产业链分工的机遇,采取了水平分工的模式,从制造环节为切入点,逐渐建立起行业的领先地位。

日本电子产业衰落与分化深层次原因是没有把握产业创新趋势。

一方面,日本没有抓住科技创新的趋势。在 1985 年之前大型机时代,日本电子制造业处于鼎盛时期,当时日本 DRAM 半导体的全球市占率接近 70%。

苹果智能手机的出现,更是替代了很多传统的电子产品,如闹钟、手表、相机、游戏机、导航仪、摄像机、CD、DVD、录音笔、电子词典等,而这些都是日本电子产业的优势领域,苹果完成了对日本电子产品的降维打击。

▲ 美股科技行业长期保持较高的研发费率长期较高

图片▲ DRAM 行业市场格局

另一方面,忽视产业内水平分工的模式创新是日本电子企业失败的另一个重要原因。

上世纪 80 年代,电子行业出现了几种新的分工模式,包括 IDM 模式、Fabless 模式和 Foundary模式。设计与制造的分工逐渐盛行,自身没有工厂的 Fabless 设计公司和专门提供半导体生产服务的代工企业分工合作的生产方式慢慢地发展了起来。

日本的半导体企业没有采用这种设计和制造分工的方式,仍然坚持垂直一体化的生产方式。这样做的结果是当销售额减少的时候,由于前期的巨额投资,折旧费用依然庞大,导致企业利润承压,对后续的生产经营造成影响。

▲ 半导体芯片行业的运作模式

举国体制是实现追赶的有效方式

1957 年日本政府制定的《电子工业振兴临时措法》,通过立法扶持电子产业,减少电子产业公司的征税,投入大量资金用于研发技术。

1963 年,日本政府要求 NEC 将获得的半导体技术与其他企业分享,由此三菱等企业也开始进入半导体产业。

1971 年颁布《特定电子工业及特定机械工业振兴临时措施法》,强化了发展以半导体为核心的电子产业的力度。

1976 年组建了超大规模集成电路计划(VLSI)共同研究所,共同研究所涵盖了当时日本国内最优秀的电子企业,包括日立、富士通、东芝、三菱、日本电气。这些企业组建了联合实验室,打破了企业界限,合力研发新技术和新产品。在共同研究所的推动下,日本的技术创新一直领先于其他国家。

1976 年启动“DRAM 制法革新”国家项目。

1989 年制定了投资 160 亿日元的“硅类高分子材料研究开发基本计划”,为后来日本在半导体材料领域的领先优势奠定了基础。

▲ 日本电子产业主要政策

根据《日本电子产业兴衰录》,日本第二代手机曾在“锁国”状态下繁荣发展。彼时,手机具有多种通信技术规格,从全球范围看,GSM 是主导,2G 技术中80%都采用 GSM 规格。但是,日本却采用了一种独特的规格 PDC。独特的技术规格使国外的手机厂商无法进入日本,日本的手机厂商也很难打开海外市场,在国内市场日本手机厂家的生存环境还是十分安逸。

后来,以美国苹果手机为代表的智能手机进口量从 2005 年左右开始不断增多,导致无限通信设备的进口额激增,但是出口依然微乎其微,最终导致无限通信设备的贸易赤字在 2013 年左右超过了 2 万亿日元。同期,日本国内无线通信设备的产值快速下降。

图片▲ 日本无线通信设备的产值、出口及进口额

中国电子行业崛起之路

两国电子行业不同点

中国电子产业的全球竞争力还不如当时的日本。当日本遇到与美国的贸易摩擦时,日本的电子产业已经崛起。电子龙头企业索尼、东芝、松下等,都在全球享誉盛名。1985年,全球十大半导体公司中有五家来自日本,包括NEC(第一名)、日立(第四名)、东芝(第五名)、富士康(第六名)和三菱机电(第十名)。此外,日本拥有完整的纵向产业链,不需要依赖美国的电子产业。

▲ 全球前十大半导体商营收排名

中国电子产业仍处于努力追赶世界先进水平中。国内电子行业链仍不够完备,在半导体设备、材料、代工等多方面存在卡脖子环节。而且,中国目前重要的企业与日本当时龙头企业相比还有较大差距。

图片▲ 2019 年全球半导体行业市占率

日本的电子产业从一开始就是由美国一手扶持起来的,1950 年以来日本对外依存程度一直在不断上升,1985 年日本电子制造业的出口金额占到了行业总产值的 56%。

相反,中国国内市场巨大,自 2008 年金融危机后我国电子制造业的出口比重一路下滑,当前中国出口金额占行业总产值仅为 40%左右,并且在持续下降。

▲ 2018 年全球智能手机市场市占率

日本长期坚守纵向一体化生产机制,而中国已经充分融入全球水平分工的产业链。

1951 年日本政府宣布“解散财阀”工作结束后,战前各大旧财阀复苏,并开始竞争。财阀集团狂热投资电子产业等科技产业,促成了日本大而全的高科技产业链,但为了制裁对手只允许集团成员负责所有技术和配件,坚持垂直一体化的生产模式(IDM)。

▲ A股电子产业链部分核心供应商

▲ 中日集成电路进出口金额(单位:亿美元)

国产替代是国内电子行业发展的必然选择

由于日本的电子制造业是以出口为导向的,对外依存程度很高,其产业结构导致了其必然将受限于反倾销调查,美国对日本的贸易控制手段也是围绕反倾销和最低价格协定等控制其出口,但日本厂商并不依美国的半导体元部件。

而中国电子行业受制要点是高端材料、设备及芯片的禁运,从华为、中兴等事件来看,禁运对中国电子企业影响较大。

▲ 近两年美国高密度发起对中国科技类企业的制裁及政策

目前,中国的电子技术是在全球化分工基础上发展起来的。许多关键技术以成品的形式从国外购买。而且,中国的科技进步起步较晚。因此,中国的技术是在世界现有技术基础上发展起来的,缺乏基础研究和基础部件。这种发展模式使我国陷入了关键环节缺失的状态。一旦缺乏国外核心技术和部件的供应,整个产业链将难以继续运营。

尽管中国没有必要在全球化分工的现状下完全掌握整个产业链技术,但是为了防止科技的政治化的情况下,关键技术将危及经济发展和国家安全,有必要在关键环节逐步实现国产替代和自由控制。

实现基础研究和底层创新的突破,才能赢取下一个时代

全球的半导体霸权仍掌握在美国和日本手中,我国尚有三大基础技术短板。

2019 年全球前五大半导体设备商中有三家为美国企业,而另外两家日本的东京电子和荷兰的阿斯麦都受美国把控,而设备这类“一代技术、一代工艺、一代产品”的性质使后进者难以超越。

▲ 2019 年全球设备贡商前十名

目前我国芯片设计位居世界第二,但我国最大的 EDA 软件厂商华大九天在全球的市场份额仅为1%,美国三大厂商Synopsys、Cadence 和 Mentor Graphics(2016 年被西门子收购)占据了全球 80%以上的市场。

▲ Synopsys 软件示意图

图片▲ 光刻机示意图

基础技术研发是我国电子科技突破口。电子科技强国无一例外都将基础技术视为掌上明珠,美国从1957年就对大学基础学科进行财政支持,目前有 7 所位列全球物理学科前十,有 5 所位列全球材料学科前十,有 6 所位列全球数学学科前十。

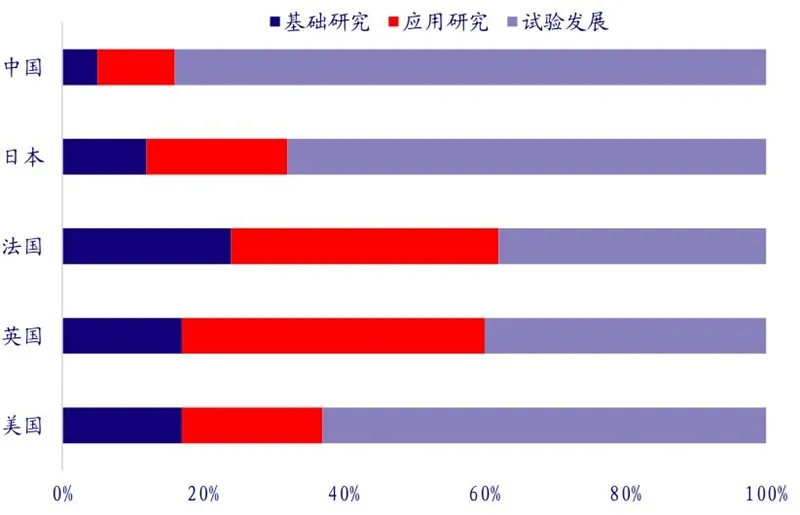

2018年基础研究经费占科研经费比例仅为5%,远少于美国的17%和日本的12%,我国试验发展经费占比却达到了84%,通过基础研究向下发展取代国产替代向上突破才是发展电子科技的良方。

图片▲ 中国与其他国家研发经费对比

中国电子产业的状况与上世纪八九十年代的日本非常相似,都经历过与美国的摩擦。然而,中日之间有许多本质的区别。例如,中国拥有庞大的国内市场,现阶段已经完全融入全球产业链。

未来,随着国内相关产业的加速转型,我国电子产业必将迎来新的发展黄金期。