近日,光伏银浆龙头企业帝科股份(300842.SZ)发布公告称,拟以现金6.96亿元收购浙江索特材料科技有限公司(以下简称“浙江索特”)60%的股权。交易完成后,帝科股份将通过浙江索特控制原杜邦集团旗下Solamet®光伏银浆业务。此举将进一步巩固其在全球光伏导电浆料市场的领先地位。

据了解,浙江索特旗下Solamet®业务是全球光伏银浆技术的先驱,拥有229项有效专利,其核心Pb-Te-O玻璃料技术支撑了PERC、TOPCon等多代电池技术,并在HJT、BC电池及钙钛矿叠层领域保持领先。2024年,Solamet®业务实现净利润7230万元,技术协同效应显著。

此次收购标志着帝科股份从国产替代迈向全球技术整合的新阶段。依托Solamet®的专利储备与研发能力,公司有望在BC、HJT等下一代电池技术中抢占行业先机。

值得一提的是,帝科股份实控人史卫利还承诺,若浙江索特2025-2027年累计净利润未达2.87亿元,将进行差额补偿,以彰显其对标的资产发展的信心。

全球光伏导电银浆龙头之一

资料显示,帝科股份成立于2010年,2020年登陆深交所创业板,主营业务为高性能电子材料的研发与生产,核心产品为光伏导电银浆,市场份额常年位居国内前三。

在光伏技术方面,帝科股份深度绑定N型TOPCon技术,2024年该领域银浆销量达1815.53吨,占总销量89.1%,稳居行业首位。同时,公司积极开发低银金属化技术,高铜浆料预计2025年下半年量产,有望从加工费模式转向产品计价模式,进一步拓宽盈利空间。

在全球化布局方面,公司通过收购Solamet®,有效整合了全球客户资源,其中包括晶科能源、隆基绿能等知名企业,并借助其海外销售网络,形成了“双品牌”战略效应,加速了欧美市场的拓展步伐。

此外,帝科股份在半导体业务方面也取得了突破性进展。2024年,公司半导体封装浆料营收实现1411万元,同比增长56.7%。产品应用范围已扩展至LED芯片粘接银浆、功率半导体AMB陶瓷基板钎焊浆料等领域,成为公司新的增长引擎。

年营收超150亿 居光伏辅材第一梯队

业绩方面,帝科股份近几年业绩表现十分亮眼。在2022至2024年,帝科股份公司营收从37.67亿元大幅增长至153.51亿元,年复合增长率高达59.8%;其中,2024年公司光伏银浆业务占比超过83%。

尽管2024年公司归母净利润因白银套期保值业务出现亏损,同比略有下降6.66%,降至3.6亿元,但扣非净利润仍增长了28%,达到4.39亿元,凸显了其主营业务的强劲韧性。

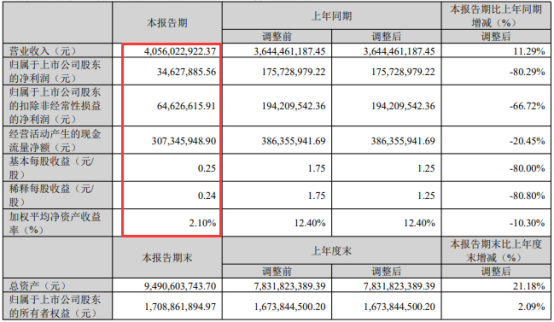

2025年一季度,公司营收达40.56亿元,同比增长11.29%;然而,归母净利润受银价上涨及行业竞争加剧影响,同比下滑80.29%至3462.79万元。截至今年3月底,公司总市值约为58亿元,稳居全球光伏辅材领域第一梯队。