2020年上半年,全球智能手机市场出货量同比下降18%,但ODM/IDH(原创设计制造商/独立设计公司)的智能手机出货量同比增长12%。ODM/IDH智能手机设计外包给ODM/IDH的比重占全球智能手机总出货量的36%,而2019年这一比例为27%。

在此背景下,自2019年下半年成为三星的主要供应商以来,华勤也建立了包括国内外多家龙头企业在内的多元化客户群。2020年上半年,华勤智能手机出货量同比增长84%,市占率近34%,创历史新高。与此同时,华勤在2020年超越闻泰,成为全球最大的手机ODM厂商。

数据显示,2019年,华勤技术在新品类笔记本电脑实现超100%的业务增长、智能手表超200%的业务增长,全年预计实现全品类发货1.2亿台,营收360亿元左右。

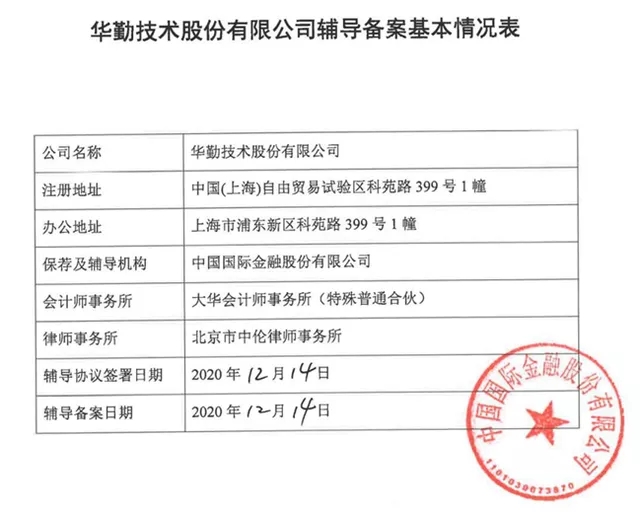

1.华勤技术在今年11月完成更名后,终于决定向资本市场发起冲击。成功上市后,其将成为科创板手机ODM产业第一股!

2015年,闻泰科技借壳中茵股份“曲线上市”,成为A股第一家ODM行业上市公司,当时闻泰科技也是全球第一大手机ODM厂商。目前闻泰科技市值已经超过1000亿。

2.龙旗科技2018年IPO虽然失利,但龙旗的上市之路不会就此结束,未来或也将借壳上市,拭目以待。

3.品牌手机厂商ODM需求持续增长,5G换机浪潮加速中低端机型下沉

1、ODM设计与制造并驾齐驱,符合市场发展方向

OEM(原始设备制造商)也称为定点生产,即代工,基本含义为品牌生产者不直接生产产品,而是利用自己掌 握的关键核心技术负责设计和开发新产品,控制销售渠道。OEM 按照原单位委托合同进行产品开发和制造,用 原单位商标,由原单位销售或经营的合同经营生产方式。可根据手机厂商对手机的设计以及指定的原材料进行 生产组装,技术难度低,但是规模大、产能高,所以能获得丰厚的利润。

JDM(联合设计制造管理模式)属于ODM业务中比较特殊的一环,更多的面向应用,融合产业链,与客户建立面向未来应用的联合定制开发与合作模式,并与客户共同将这种创新研发的产品推广到更多行业客户。从场景满足到趋势引领,从短期产品成功到长期商业模式成功,是中国服务器厂商浪潮所提出的。他们会与很多大型互联网公司联合开发定制一些产品,这也是他们成功抢占互联网市场的一种模式。

ODM(原始设计制造商)指某制造商设计出某产品后,在某些情况下可能会被另外一些企业看中,要求配上后 者的品牌名称来进行生产,或者稍微修改一下设计来生产。其中,承接设计制造业务的制造商被称为ODM厂 商,其生产出来的产品就是ODM产品。ODM可以为客户提供产品研发、设计制造到后期维护的全部服务,客 户只需向ODM服务商提出产品功能,性能甚至只需要提出产品构思,ODM服务商就可以将产品设计变为现实。

ODM模式集合了 IDH 和OEM 两种模式,同时进行手机产品的开发设计和生产制造。相对于OEM,ODM具有 强大技术壁垒。相对于 JDM,ODM可增大委托方效率,降低委托方成本。

ODM业务模式=设计(IDH)+供应链+制造(OEM)。设计主要选对芯片以及操作系统,清楚产品定义去匹配所用 零部件,一般周期在 6 个月左右,占成本 3%左右。供应链主要就是采购部分,供应链包括自身建立供应链以及与上 游厂商合作所形成的供应链。供应链成本占总成本 85%左右,管控好供应链、提高议价能力是抗风险以及获取高利 润较为重要的一环。最后就是OEM,制造分为自身加工厂以及与厂商合作协同加工厂,占成本比例 12%左右。

2、品牌厂商为优化成本结构,高端机自研自产,中低端机交由

ODM厂商代加工 受制于成本压力,品牌厂商集中资源开发高端机型,中低端机型交付ODM厂商。品牌手机厂商传统市场格局:旗 舰机和高端机型,手机厂商自行研发生产,占比 10%;中端机型,手机厂商自行设计,代由OEM 厂商生产,占比 70%;中低端机型,交付给ODM厂商设计生产,占比 20%。自 2019 年起,由于成本压力,品牌手机厂商改变策略:品牌厂商集中资源开拓高端市场,中低端机型下放给ODM厂商制造。

手机品牌厂商加大ODM比重,ODM行业上升趋势明显。根据Omdia的数据,2019年,三星将关闭在中国的自建工厂,放弃本国供应链,代由ODM厂商生产。预计外包设计比例将从2019年的9%上升到2020年的22%,OPPO ODM出货比例预计将从44%上升到51%。ODM有一定的研发能力,且拥有上下游供应链,出货规模大,交货周期短,这在很大程度上为手机制造商提高了效率,并带来了丰厚的利润。随着ODM模式的进一步成熟,越来越多的手机厂商会选择ODM模式,未来委外设计的比例将进一步扩大。

3、5G换机浪潮加速品牌商中低端机型下沉,ODM机型呈现量价齐升趋势

复盘 4G 换机周期,5G换机周期料将开启智能手机市场上行通道。信通院数据表明 2014-2016 年间全球 4G 机型出 货量占比从 70%提升至 90%+水平,后续基本平稳向上,同时,我们观察到国内智能机月出货量同比明显回升,两 年间月平均增速维持 10%+水平。2017 年后,4G 换机潮开始衰退,2017H2 以来国内智能机出货量持续呈现下滑趋势, 2018Q2 后月出货量跌幅逐步收窄,手机总体市场需求处于波动态势。复盘 4G 周期我们可以得知,随 5G网络渗透, 移动终端市场有望于 2020H1 后进入新一轮换机周期。根据 IDC 和 Canalys 数据预测,2019 年全球智能手机出货量 下降触底达 13.7 亿台,同比下降 2.2%,2020 年回升至 13.9 亿部,并且未来三年上行趋势明确。

在5G背景下,ODM机型无论是数量还是价格都呈现上升趋势。5G背景下ODM机型价的提升:由于芯片、主板等硬件升级,5G机型的整体生产成本明显高于4G机型,5G机型交付给ODM厂家的价值也高于4G机型。量的增加主要体现在两个方面:一方面,在5G换机浪潮下,智能手机整体出货得到了提升,ODM机型也随之“水涨船高”;另一方面,单部5G手机的价值明显高于4G手机。由于品牌厂商的成本压力,中低端5G手机加速下沉,ODM机型的比例进一步增加。根据IDC和IHS的数据,2016年至2019年,智能手机ODM出货量稳定在4.2亿部左右,约占智能手机总出货量的30%。2020年,在5G换机周期下,ODM出货量将达到5.87亿台,同比增长48.92%。

更多相关阅读:

全球手机行业隐形“冠军”华勤技术启动科创板IPO辅导,英特尔、高通等持股

光弘科技与华勤、领益联手,共同出资1.2亿美元设立越南子公司!