今日,国际数据公司(IDC)发布的《全球智能家居设备市场季度跟踪报告,2025年第一季度》揭示了2025年第一季度全球智能摄像头市场的最新态势。数据显示,该季度全球智能摄像头市场(涵盖消费级室内和室外摄像头,包括运营商渠道)出货量达3386.6万台,同比增长4.6%,不过增速呈现出持续放缓的趋势。

从区域市场表现来看,亚太(不含中国及日本)、拉美市场表现突出,分别实现了23.1%和19.6%的增长,成为全球增长最快的两个区域。在新兴市场中,消费摄像头的增长主要得益于线上渠道的有力拉动。

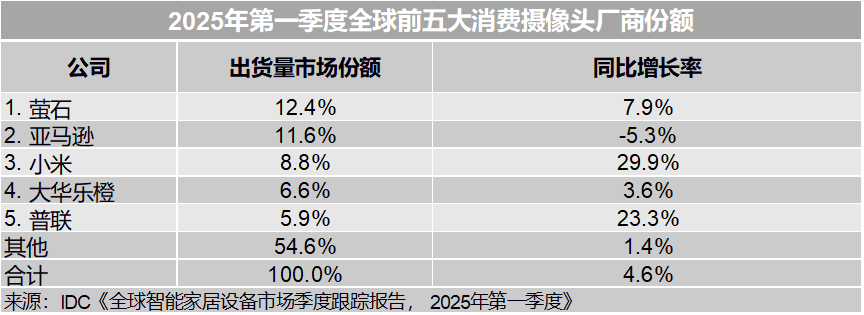

在全球消费摄像头市场的竞争格局里,各大品牌各展风采:

萤石:稳坐行业头把交椅,2025年第一季度出货量高达420.3万台,稳居全球榜首。中国市场在其中发挥了关键作用,贡献了其73.7%的出货份额。

亚马逊:以11.6%的市场占有率紧追不舍。凭借与Alexa语音助手的深度技术融合,亚马逊构建起了智能化交互生态壁垒,增强了自身在市场中的竞争力。

小米:借助新品持续强化智能家居安防生态。一季度,在国内政策补贴和精准营销策略的双重推动下,小米在中国市场的出货量同比大幅增长38.6%,增速表现十分抢眼。

乐橙:在海外市场取得了显著突破。一季度,其海外出货量占比高达77.1%,其中亚太地区作为核心战略区域,持续巩固了乐橙在该区域的市场优势。

普联:在技术和市场两个维度同步发力。一方面,不断升级安防场景应用技术;另一方面,针对不同地区市场推行差异化产品策略,并通过本土化生产布局,持续深化全球化市场渗透,品牌竞争力在多个区域市场实现了稳步提升。

聚焦中国市场,2025年第一季度中国消费级智能摄像头市场出货量为1208万台,同比增长6.2%。“国补”政策带动了200 - 300元价位段摄像头产品的出货,使得一季度出货价位段整体上移。电商渠道的出货占比持续提升,一季度电商平台出货占整体市场的52.6%,而线下零售和运营商渠道则仍处于调整阶段。

以下是模切之家整理的中国消费摄像头厂商份额情况:

萤石:以25.6%的市场份额继续领跑出货量榜首。其最新推出的产品针对不同细分场景进行了差异化升级,在4K超清画质呈现和智能识别算法优化方面实现了双重突破。尽管在线上渠道面临小米等品牌的激烈竞争,但萤石凭借覆盖全国的经销商网络体系和深度合作模式,稳固了出货量基本盘,展现出强大的渠道韧性。

小米:摄像头市场份额较去年同期上涨1.2%,一季度在电商渠道市场份额达26.4%,位居榜首。一季度小米的增长主要集中在250 - 300元价位段,这与小米持续推进的中高端战略转型定位相契合。小米以高像素室内机型为增长引擎,通过技术创新和家庭场景化产品矩阵,进一步巩固了在智能家居安防领域的领先地位。

乔安:持续深耕200元以内中端价位段,其新品依然主打性价比优势。结合自身安防渠道体系优势,乔安主攻下沉市场,并持续加大在抖音、快手等新兴电商平台的投入,针对户外、庭院等细分场景进行布局。

普联:一季度加大了促销力度,尤其在新兴电商平台针对特定4G产品开展促销活动。同时,普联进一步整合Tapo系统,吸引开发者进入共创场景化应用。此外,不断强化摄像头产品与门锁、照明等设备的联动,以吸引更多家庭用户。

海雀:一季度成功跻身摄像头市场份额前五阵营。海雀以细分场景深耕和营销创新为双轮驱动,实现市场突破。在宠物监控领域,持续迭代行为分析算法,能够精准识别抓挠、打翻物品等异常动作;针对家庭场景,推出母婴专属监护侦测功能,通过哭声识别与自动录像回放构建智能看护体系,强化了细分市场渗透力。与此同时,海雀加大短视频内容营销布局,以“宠物智能监控”“母婴安全守护”等场景化视频直击用户痛点,显著提升了产品认知度与市场声量。