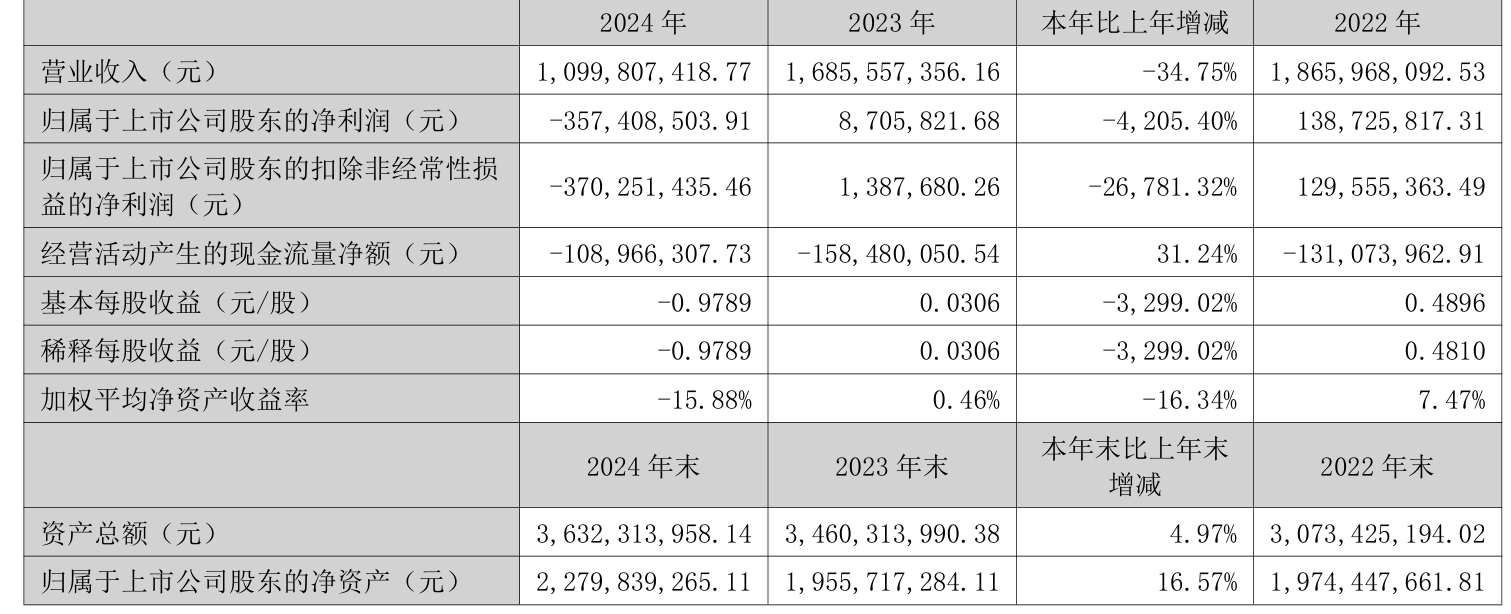

4月16日晚间,裕兴股份发布 2024 年年度报告。报告期内,公司营业收入约 11 亿元,归属于上市公司股东的净资产 22.80 亿元,比上年末增长 16.57%。

从业务板块看,公司坚持 “功能性、高品质、差异化、多品种” 发展思路,重点布局电子光学应用领域,成效显著。电子光学用聚酯薄膜业务营业收入达 3.08 亿元,同比增长 71.27%,产量为 37230 吨,销量 28743 吨,同比分别增长 90.28%、84.34%,收入占比从 2023 年的 10.66% 提高到 2024 年的 27.98%。同时,电气绝缘用聚酯薄膜业务也保持增长,在总营收中的占比为 18.47%,应用于电子电气领域的聚酯薄膜产品占比合计达 46.45%,首次超过光伏用聚酯薄膜产品,成为公司核心业务,公司初步实现业务结构转型。

不过,裕兴股份的光伏业务在 2024 年遭遇寒冬。聚酯薄膜行业产能规模持续增长,下游光伏等应用领域需求减少,供需失衡,行业产能利用率整体处于低位,中低端产品同质化竞争加剧,部分产品销售价格跌破生产成本。特别是随着 N 型电池崛起,双面双玻光伏组件市场份额扩张,单玻光伏组件市场萎缩,裕兴股份的光伏用聚酯薄膜产销量大幅减少。报告期内,公司聚酯薄膜产销量较 2023 年同期分别减少 6.63 万吨、5.16 万吨,同比分别下降 38.58%、32.92%,其中光伏用聚酯薄膜产销量较 2023 年同期分别减少 8.6 万吨、6.96 万吨,同比分别下降 67.66%、58.28%,部分生产线停工未生产。

在转型之路上,裕兴股份虽在电子光学业务取得一定增长,但也面临阻碍。功能聚酯薄膜行业产能持续扩张,竞争加剧,电子光学用聚酯薄膜产品销售均价同比下降 7.09%。同时,新产品生产良率等因素导致产品成本上升。公司对部分生产线进行改造,如将两条原定位于光伏用聚酯薄膜的生产线,一条进行薄型化改造生产电子光学用聚酯薄膜,一条提升产线设计厚度生产厚型特色膜、特种膜产品,以提升差异化产品生产能力。

从财务数据进一步分析,2024 年公司毛利率为 - 9.70%,同比下降 17.60 个百分点;净利率为 - 32.52%,较上年同期下降 33.04 个百分点。期间费用为 1.31 亿元,较上年同期增加 734.62 万元;期间费用率为 11.94%,较上年同期上升 4.59 个百分点,其中销售费用同比增长 53.93%,管理费用同比增长 18.54%,研发费用同比减少 9.03%,财务费用同比增长 16.54%。

在筹码集中度方面,截至 2024 年末,公司股东总户数为 1.38 万户,较三季度末下降了 1918 户,降幅 12.22%;户均持股市值由三季度末的 14.57 万元增加至 14.85 万元,增幅为 1.95%。

根据公司制定的 2025 年度经营计划,公司还将持续发力电子光学细分领域。公司将推进反射膜导入国内外一线显示屏幕厂商供应链体系,同步推进开发反射膜中小尺寸屏幕市场,推动反射膜增长。瞄准重点客户,加快在线预涂膜、光学离型膜保护膜基膜、车衣膜保护膜、窗膜基膜、OCA 离型膜保护膜基膜、棱镜膜基膜等产品放量,同时,还将推进感光干膜基膜、偏光片离型膜基膜、MLCC 离型基膜等产品研发、扩试进度,尽快实现项目成果转化。