4 月 9 日,光伏胶膜领域的领军企业福斯特公布了 2024 年财报。在这份财报中,公司的经营状况呈现出复杂态势,既面临行业竞争加剧带来的营收与利润下滑挑战,也在海外产能扩张、技术适配等方面展现出发展机遇。

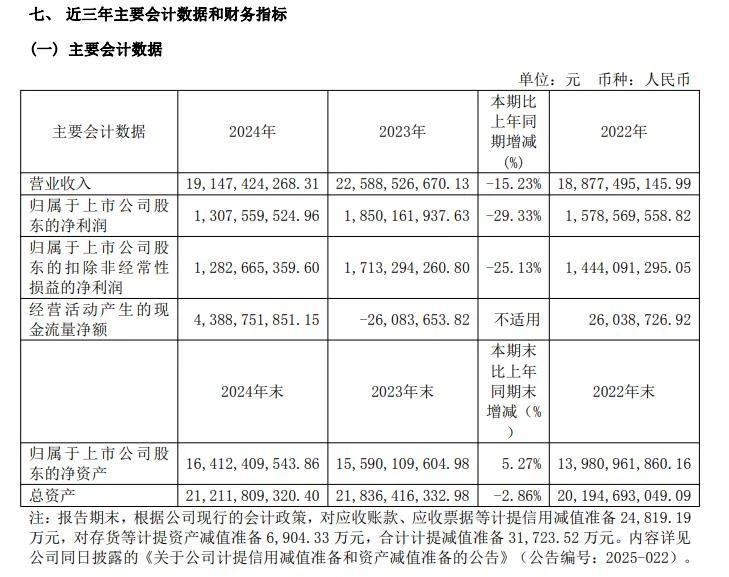

从整体财务数据来看,报告期内福斯特实现营业收入 1,914,742.43 万元,较上年同期下降 15.23%;归属于上市公司股东的净利润为 130,755.95 万元,同比下降 29.33%。这一业绩下滑,反映出公司在过去一年中面临着诸多经营压力。

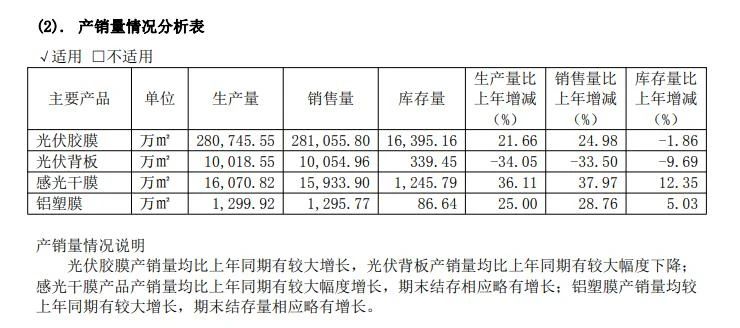

在业务板块方面,2024 年度福斯特的光伏胶膜业务呈现出 “量增价减” 的特点。光伏胶膜销售量同比增长 24.98%,全球市场占有率进一步提升。这得益于福斯特作为行业龙头的品牌优势、广泛的客户基础以及持续的技术研发投入,使得其产品在市场上具有较强的竞争力。然而,光伏胶膜产品单价随着原材料价格同步下跌。由于胶膜生产对原材料依赖程度较高,原材料价格波动直接影响产品成本与售价。尽管销量上升,但价格的大幅下降导致光伏胶膜业务的营业收入和净利润同比下降。

据相关数据显示,预计 2024 年我国胶膜产能规模将达 72.9 - 74.7 亿平左右,可支撑组件产出超 800GW,远超下游实际需求。行业内新老玩家纷纷扩产,福斯特虽长期占据约 50% 的全球市场份额,但二三线企业新增产能快速释放,市场竞争愈发激烈。这也在一定程度上加剧了价格战,导致产品价格难以维持高位。

同时,2024 年度下游客户生产的组件以双玻结构为主,对福斯特光伏背板产品的需求量大幅下降。并且,光伏背板市场竞争激烈程度进一步加剧,产品价格进一步下降,致使光伏背板业务的营业收入和净利润同比下降。在光伏背板市场,福斯特面临着来自同行的激烈竞争,市场份额受到一定冲击。

福斯特在光伏封装材料领域已深耕近二十年,其光伏胶膜产品全球市场占有率长期保持在 50% 左右,大幅领先于竞争对手,是光伏产业链中少数的单一龙头环节。公司也是光伏胶膜行业内率先在海外布局产能的企业。2018 年,首个海外生产基地泰国基地正式投入使用;2022 年启动越南基地建设,并于 2024 年开始逐步释放光伏胶膜产能;同时启动泰国基地的二期扩产项目建设,海外光伏胶膜产能仍在逆势扩张。

光伏胶膜作为光伏组件封装的核心辅材,受近期国际贸易壁垒提升的影响相对较小。未来,福斯特将海外产能扩张作为重点发展战略,积极评估在其他国家和地区建设光伏胶膜和光伏背板产能的可行性与必要性,顺应光伏行业全球化发展趋势,继续开展全球化布局,以巩固其在全球光伏封装材料领域的领先地位。

行业多样化的电池和组件技术需要不同类型的封装材料组合。福斯特未来将凭借全系列的产品品类和优秀的成本控制能力,为 TOPCon 组件、HJT 组件、0BB 组件、XBC 组件、薄膜电池组件、钙钛矿组件等新技术提供性价比最优的封装方案。随着光伏技术的不断迭代,新型组件技术对封装材料的性能、适配性等提出了更高要求。福斯特提前布局,研发适配不同技术路线的封装材料,有望在新的技术浪潮中抢占市场先机,开拓新的利润增长点。

尽管福斯特在 2024 年面临营收和利润下滑,但凭借其在行业内的深厚积淀、海外产能扩张战略以及对新技术的适配能力,未来仍具备较强的发展潜力。在复杂多变的光伏市场中,福斯特若能有效应对竞争挑战,把握技术发展机遇,有望实现业绩的回升与进一步增长。