锂电池隔膜的良好前景,吸引了众多资本关注。观研报告网发布的《中国锂电池隔膜行业发展现状分析与投资前景预测报告(2025-2032年)》显示,2019-2023年我国锂电池隔膜投资数量由3起增加至13起,我国锂电池隔膜投资金额由3.5亿元增长至33.01亿元,其中2022年投资金额为近年来顶峰,达81.5亿元。2024年我国锂电池隔膜投资逐渐回归理性,投资数量为9起,金额为5.01亿元。

我国锂电池隔膜出货量持续快速增长,湿法隔膜占市场主导

随着新能源汽车、储能和消费电子等领域的发展以及我国隔膜企业出货能力提高,我国锂电池隔膜出货量持续快速增长。2023年我国锂电池隔膜出货量达171亿平米,同比增长30.5%;2024年我国锂电池隔膜出货量达223亿平米,同比增长30.4%。预计2025年我国锂电池隔膜出货量达267亿平米,增速为19.7%。

按照微孔成孔机理的不同,隔膜工艺分成干法和湿法两种。干法工艺是把高分子聚合物、添加剂等原料融合形成均匀的熔体,在特定温度下拉伸,拉出狭缝状的微孔,经过热定型得到微孔膜,主要有干法单向拉伸和双向拉伸这两种工艺。湿法工艺也叫相分离法,将液态烃和聚烯烃树脂混合加热,变成均匀的混合物后,降温使它们相分离,压制成膜片,再把膜片加热到熔点进行双向拉伸,用容易挥发的物质将残留的溶剂洗去,然后得到相互贯通的微孔膜。

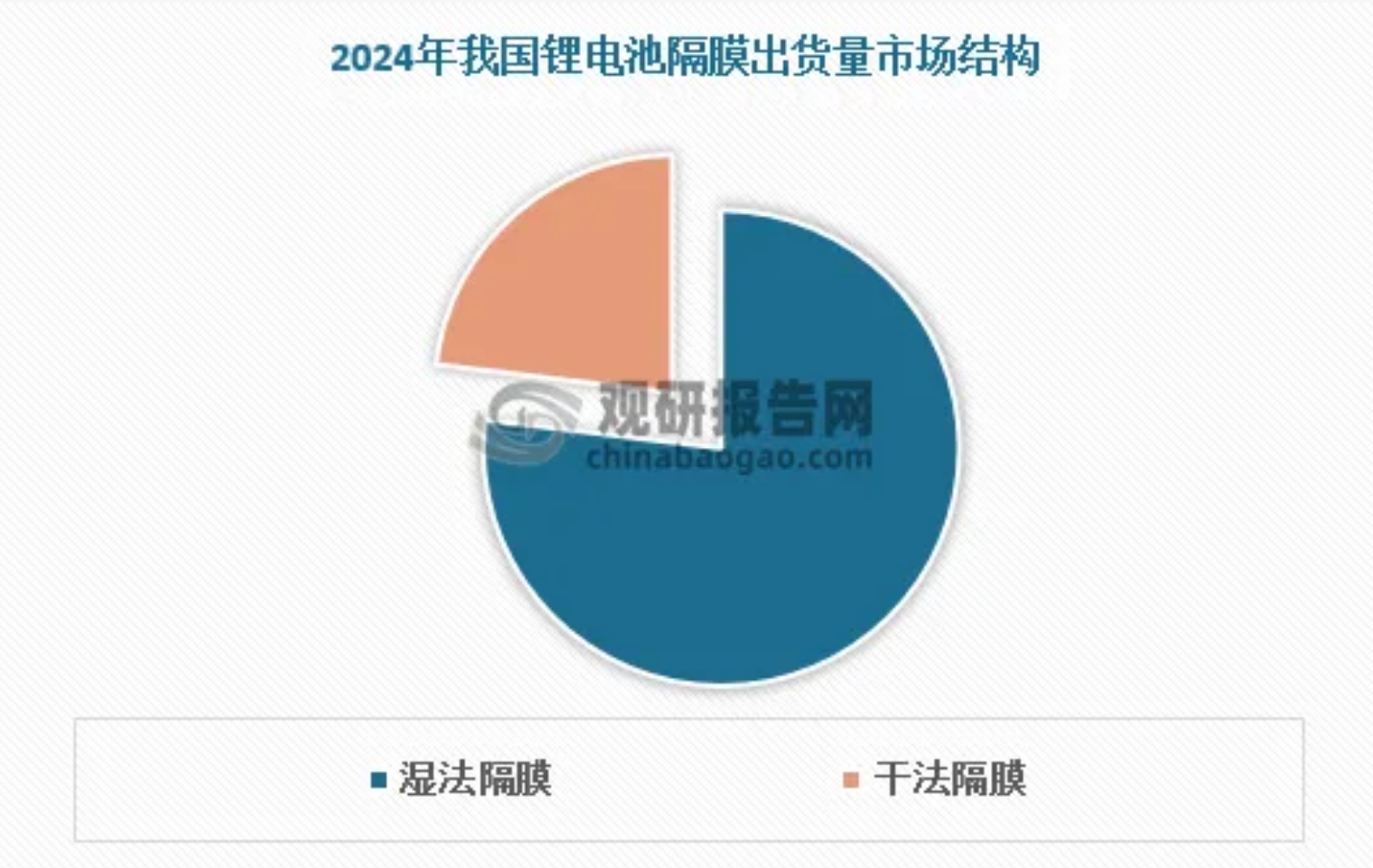

干法隔膜安全性高,且成本较低,因此大多应用于大型磷酸铁锂动力锂电池中;而湿法隔膜 由于厚度更薄、孔隙率高,孔径的均匀性和透气率较高,相比干法隔膜在力学性能、透气性 能和理化性能方面均具有一定优势,因此在重视能量密度的三元电池中应用更广泛。目前湿法隔膜占据我国锂电池隔膜行业主导。根据数据,2024年我国湿法隔膜出货量占锂电池隔膜总出货量的比重高达76.9%,干法隔膜出货量仅占比23.1%。

锂电池隔膜行业存在资金、设备、工艺壁垒,市场呈现高度集中格局

锂电池隔膜行业是典型的“重资产”行业,固定资产占比居于四大材料之首。隔膜生产对生产设备选型要求较高,需要根据不同生产工艺定制设备产线,生产难度较大, 生产设备、工艺不同能够直接影响隔膜的综合理化性能。此外,锂电池隔膜行业工序较复杂,损耗较多。与其他材料相比,隔膜行业工艺流程中造成显著损耗的环 节较多,生产形成母卷后的流程依然存在损耗,母卷根据产品规格需要进行分切,这个过程 会产生少量边角,在基膜涂覆过程中也会产生一定损耗。较高的制造难度导致隔膜行业良率相对较低,行业壁垒相对较高,市场分布集中。数据显示,我国锂电池隔膜CR3约55%,CR6超80%。

从国际市场看,中国、韩国、日本、美国为全球锂电池隔膜主要供给国,产能总占比达98%,其中中国锂电池隔膜产品规模、性价比优势明显,逐渐在全球供给市场中占据重要位置。根据数据,我国锂电池隔膜产能在全球市场中占比达43%,远超韩国(28%)、日本(21%)和美国(6%)。随着日韩企业扩产速度不及预期,全球锂电池隔膜产业链将不断向我国转移。