功能性膜材料是指具有光学、电学、分离、阻隔等一种或多种功能的膜材料,是新材料产业的重要分支。功能性膜材料可以分为光学膜、含氟膜、铝塑膜、反渗透膜、柔性PI膜、高导热石墨膜、偏光片PVA膜、异方性导电胶膜、高性能水汽阻隔膜、聚酯膜(PET膜)、质子交换膜(PEM)等类型。

功能性膜材料因其各方面优异的性能,在电子产品包装、太阳能薄膜、医用材料、汽车产业等多个领域应用广泛,市场前景广阔。

功能膜材料行业上游主要包括精细化工、高分子薄膜材料以及生产设备等行业,其中,精细化工行业主要生产粒子、基材、胶水、助剂等多种精细化工材料,高分子材料行业主要生产合成纤维、聚合物薄膜材料等基础原材料;行业下游为应用市场,涵盖消费电子产品、屏幕显示组件、FPC制造、新能源电池、汽车电子等诸多领域。

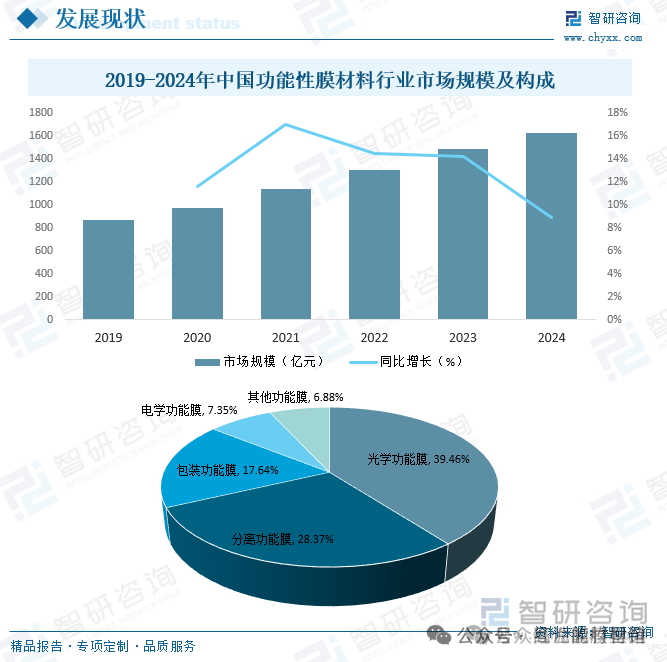

功能性膜材料是我国新材料自主创新发展需攻克的重点材料之一,对我国先进制造业高质量发展具有重要促进作用,近年来,受益于新型显示、新能源、节能环保等下游领域需求扩张影响,我国功能膜材料市场需求与日俱增,市场规模持续扩容,据统计,2024年我国功能膜材料行业市场规模达1623亿元,同比增长8.9%,其中,光学功能膜约占39.46%,分离功能膜约占28.37%,包装功能膜约占17.64%,电学功能膜约占7.35%。

现阶段,3M、三井、住友等国际化龙头公司在高端功能性膜材料市场处于领先地位,上述企业凭借其雄厚的资金实力、强大的研发能力、市场知名的品牌认可度、先进的技术工艺和丰富的产品线占据了高端市场的绝大部分市场份额,但近些年来,国内企业通过自身技术突破在部分产品上扩大市场认可度与占有率,在国产替代方面取得了一定突破,但在研发积累、品牌认可度、产品多样性等方面与国际龙头企业还存在差距。未来,随着国内企业研发实力的不断提高、技术工艺经验的不断累积,国内企业产品的竞争实力将持续增强,实现进口替代,发展成为具有国际竞争力的功能性膜材料企业潜力巨大。

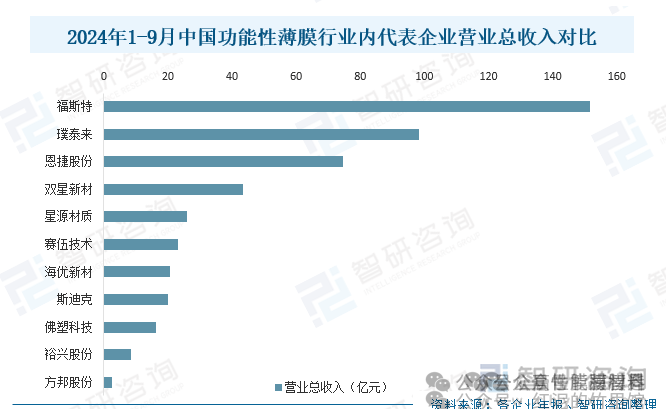

目前,我国功能性薄膜行业内代表企业主要包括福斯特、恩捷股份、双星新材、海优新材、璞泰来、星源材质、赛伍技术、斯迪克、裕兴股份、佛塑科技、方邦股份等,从营收情况来看,2024年1-9月福斯特营业总收入已完成151.7亿元,遥遥领先,璞泰来和恩捷股份分别为98.4亿元和74.65亿元紧随其后。

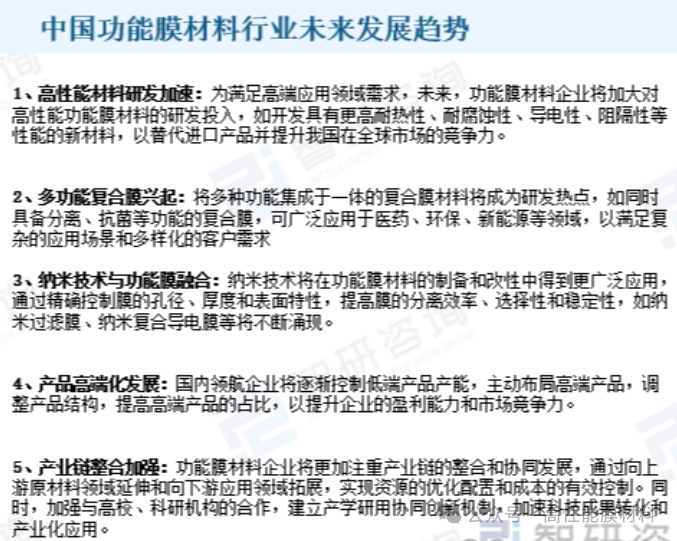

为满足高端应用领域需求,未来,功能膜材料企业将加大对高性能功能膜材料的研发投入,如开发具有更高耐热性、耐腐蚀性、导电性、阻隔性等性能的新材料,以替代进口产品并提升我国在全球市场的竞争力,同时,将多种功能集成于一体的复合膜材料将成为研发热点,如同时具备分离、抗菌等功能的复合膜,可广泛应用于医药、环保、新能源等领域,以满足复杂的应用场景和多样化的客户需求,此外,功能膜材料企业将更加注重产业链的整合和协同发展,通过向上游原材料领域延伸和向下游应用领域拓展,实现资源的优化配置和成本的有效控制,同时,加强与高校、科研机构的合作,建立产学研用协同创新机制,加速科技成果转化和产业化应用。