受到新能源汽车产销两旺的影响,汽车的智能化、电动化推动汽车电子市场大规模增长,预计2024年中国汽车电子市场规模将进一步增长至11585亿元。胶粘材料是汽车电子应用制造与维修过程中重要的辅助材料,也是汽车电子制造中最重要的工艺材料之一,汽车电子正成为电子胶增长最快也是最具发展前景的细分市场。

一、汽车电子已经成为当下汽车产业里最受关注的赛道

在当前汽车产业加速向智能化、网联化发展的背景下,汽车软件应用体与人工智能技术水平 已成为汽车产品的核心竞争力。汽车电子逐步成为主机厂打造差异化的关键要素之一,高性 能计算更是智能网联汽车软硬件发展的核心与基础。行业普遍认为,2024 年将成为 L3 级 及以上智能驾驶技术爆发之年,汽车电子企业有望精准把握行业发展的风口。 预计到2030年,全球汽车电子占整车价值的比重将达到49.6%。

二、汽车电动化、智能化大势所趋

目前,汽车行业正在经历从传统制造向科技制造转型的过程中,新能源汽车正潜移默化淡化 传统汽车的概念,也让“智能座舱”、“第三空间”等词汇进入消费者眼球。据中国汽车工 业协会数据,2015 年我国新能源汽车销量为 32.89 万辆,2023 年新能源汽车销量为 944.9 万辆,CAGR 达 52.16%。渗透率方面,我国新能源汽车月度零售渗透率(当月新能源汽车 销量/当月汽车销量)呈震荡提升趋势,从 2015 年 1 月的 0.28%提升至 2024 年 6 月的 49%。根据中汽协数据,6 月单月新能源汽车渗透率 41.11%

与此同时,当前汽车智能化已经具备技术底层突破(端到端大模型上车),问界 M7/M等爆款产品出现,海外特斯拉 FSD V12 版本持续迭代。智能驾驶奇点时刻渐近,技术迭代 和产品渗透率有望加速。

三、汽车电子是必不可少的重要组成部分

在汽车电动化智能化等产业技术趋势的催化下,汽车电子是必不可少的重要组成部分,大体 可包括车载控制器、汽车芯片、电子元器件、连接器、线束、光学器件和 PCB 等。

由智能化所带来的汽车电子需求增量主要包括车载芯片、传感器、车载显示、语音交互、汽 车 PCB 和车载 HUD(抬头显示)六大部分,相较于传统汽车,AI 芯片、车载传感器和 HUD 是完全新增部分,而车载显示、语音交互、车用 PCB 以及功率半导体、MCU 等芯片则主要 受益于汽车智能化所带来的单车数量需求和性能提升。

四、汽车电子行业概况及分类

汽车电子是安装在汽车上所有电子设备和电子元器件的总称,是电子信息技术应用到汽车领域所形成的行业。随着电子技术的不断发展和汽车电子创新性用途的不断延伸,汽车电子已逐步广泛应用于汽车的各个领域,从功能层面主要可以分为电子控制系统和车载汽车电子控制装置两大类别。

电子控制系统,是利用半导体等,通过和汽车机械系统有机结合在一起,对汽车的各个子系统进行控制,是保证汽车完成基本行驶功能不可或缺的汽车电子装置,主要包括动力及传动系统、底盘和安全系统以及车身系统等;车载汽车电子控制装置是利用单独的电子设备,能够独立使用的汽车电子装置,主要用于提升汽车舒适性和娱乐性,增强用户的车内体验感,主要包括车载导航系统、汽车娱乐系统、车载通信系统等。

行业分类

五、汽车电子行业市场现状分析

中国汽车电子市场增长迅猛,中国作为全球最大汽车生产国和消费国,对汽车电子的需求持续增长,国内市场增长率高于全球平均水平,本土企业在部分领域逐渐崛起。

根据数据显示:2019年市场规模为7200亿元,2020年为8085亿元,2021年为8894亿元,2022年为9783亿元,2023年为10973亿元,2024年预计将增长至11585亿元。可以看出,中国汽车电子市场规模逐年递增,行业发展态势良好。

2019-2024年E中国汽车电子市场规模及预测

资料来源:观知海内信咨询(观知海内信息网)

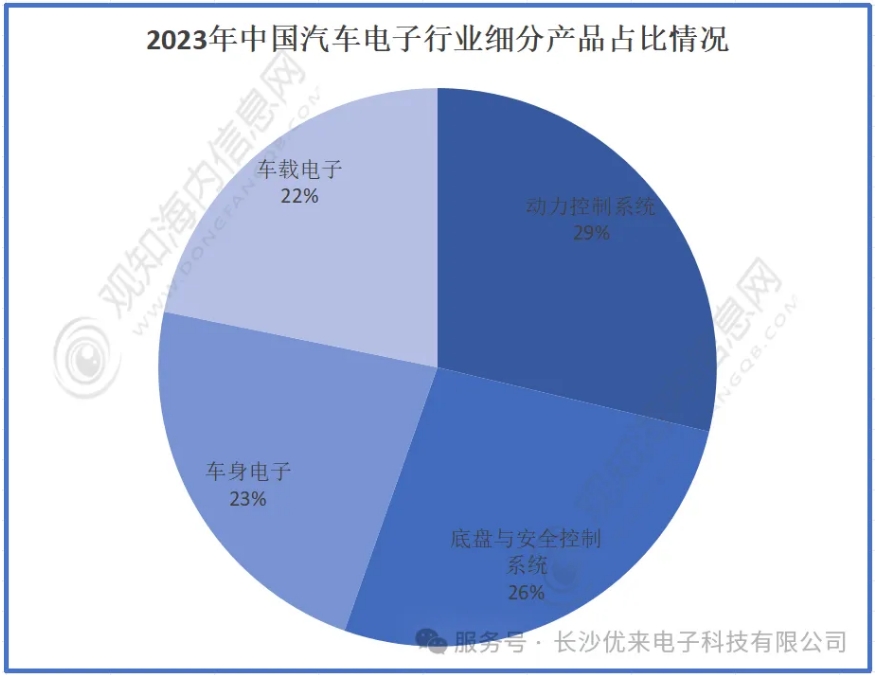

根据数据显示:动力控制系统占比最大,为28.7%;其次是底盘与安全控制系统,占26.7%;车身电子占22.8%;车载电子占21.8%。这表明动力控制系统和底盘与安全控制系统在中国汽车电子行业中占据较大市场份额,是主要的细分产品,而车身电子和车载电子也占有一定比例。

2023年中国汽车电子行业细分产品占比情况

资料来源:观知海内信咨询(观知海内信息网)

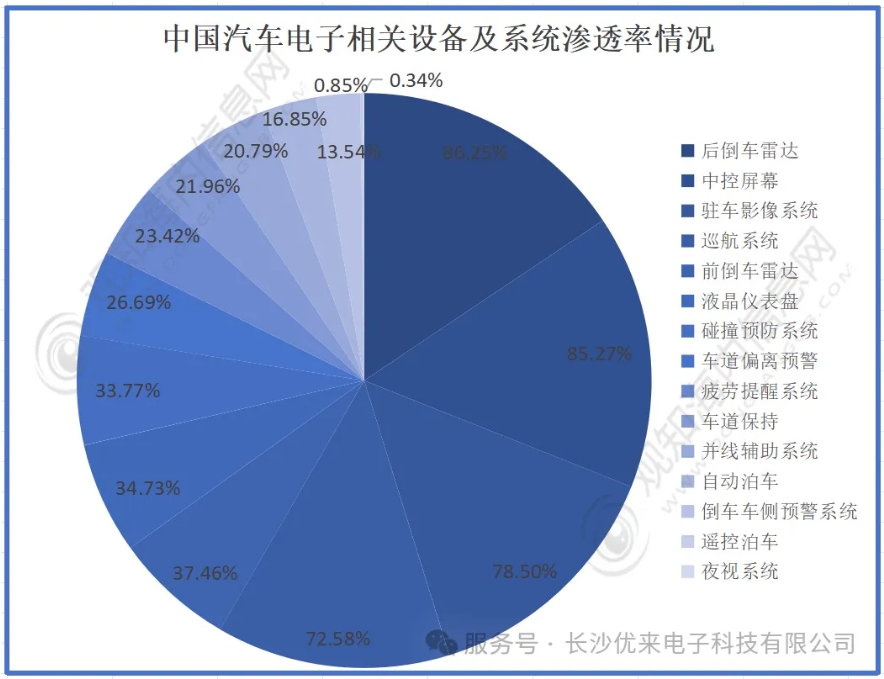

根据数据显示:倒车雷达渗透率最高,为86.25%;中控屏幕次之,为85.27%;驻车影像系统为78.50%;巡航系统为72.58%。而遥控泊车和夜视系统渗透率较低,分别为0.85%和0.34%。可以看出,不同汽车电子设备及系统在中国市场的渗透率差异较大。

中国汽车电子相关设备及系统渗透率情况

资料来源:观知海内信咨询(观知海内信息网)

根据数据显示:2020年注册量为53.46万家,2021年为98.29万家,2022年为109.17万家,2023年为235.96万家。预计2024年将达到253.9万家。可以看出,中国汽车电子相关企业注册量逐年递增,反映出该行业的发展吸引了越来越多企业进入,行业活跃度较高。

2020-2024年E中国汽车电子相关企业注册量规模及预测

六、关于汽车电子用胶粘材料市场分析

随着电动汽车的迅猛发展,带动了汽车电子产业的迅猛发展,继而也带动了汽车电子用胶产业的迅猛发展。近几年,汽车电子用胶是电子胶增长最快也是最具发展前景的细分市场。汽车电子系统需要大量用到胶粘材料,汽车芯片、发动机、电源电控、智能驾驶、智能座仓、车载电子、车载雷达、车载摄像模组、中控仪表等零部件均需要用到各种胶粘材料。当前,汽车电子用胶市场,仍然以国际胶粘巨头为主导,如德国汉高、美国3M、日本信越等;国内不少有实力的电子胶企正加速在技术上突破并迎头赶上,如回天新材、德邦科技、天洋新材、本诺电子等。