近年来,伴随着芳纶优势不断凸显,其应用领域正不断扩展。在全球新能源汽车赛道持续火热背景下,2022年全球TOP10 动力电池供应商有六家中国企业上榜,而以芳纶为主要材料制备而成的芳纶涂覆隔膜继承了芳纶纤维全部优点,目前已成为锂电池隔膜市场极具发展潜力的新产品之一。那么行业如今在面临怎样的情况,未来又有多大的增长的空间呢?

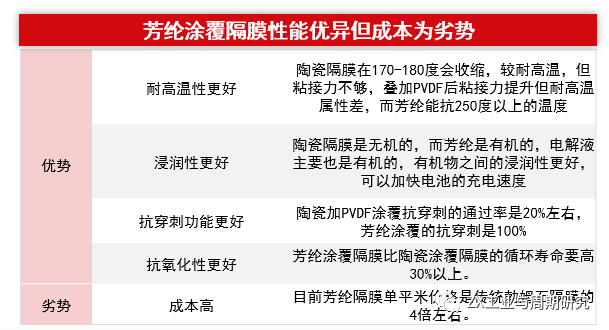

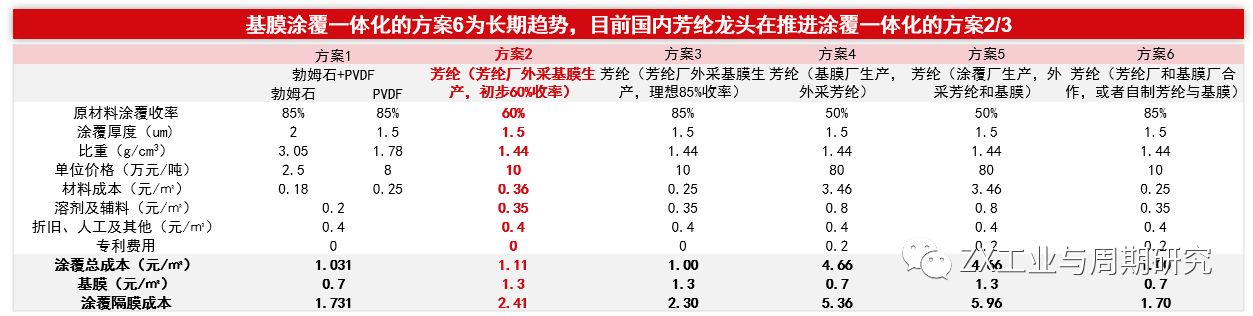

芳纶是一种高性能纤维,工业化应用品种包括间位芳纶和对位芳纶,其中间位芳纶行业更具成长性。 隔膜涂覆拉动下间位芳纶预计供不应求。间位芳纶目前国内年需求量10000吨左右,供需基本平衡,未来需求增量空间主要来自锂电隔膜涂覆。相比于主流的陶瓷+PVDF涂覆方案,芳纶用于隔膜涂覆的浸润性、耐热性和抗穿刺性更优,受制于成本是陶瓷涂覆的3-4倍,未得到大规模应用。 芳纶涂覆的高成本主要源自若基膜厂和涂覆厂进行生产需要支付专利费用、额外建设溶剂回收产线、外购芳纶原料、收率较低,国内芳纶厂家自有专利和芳纶原料、增量溶剂回收成本为本身生产芳纶的1/200、根据对芳纶产业的理解开发相应聚合液提高收率,目前芳纶涂覆中试线成本测算为2.4元/平,大幅降低且接近陶瓷涂覆的1.7元/平,市场验证进度超预期,预计在部分高端车型中率先替代陶瓷涂覆,保守假设25年渗透率10%,将拉动9000吨左右需求增量。若芳纶厂家与基膜厂合作开发,成本有望降至陶瓷涂覆以下,增量空间大为可观。 芳纶简介:高性能纤维材料,主要包括间位和对位 芳纶是芳香族聚酰胺纤维的简称,与碳纤维、超高分子量聚乙烯并称为世界三大高性能纤维材料,由芳香族聚酰胺树脂通过纺丝制备而成,具有优良的力学性能,稳定的化学性质和理想的机械性质。 芳纶的大分子链上至少有85%的酰胺链(—CONH—)直接与两个苯环相连接,主要分为邻位、间位、对位三种,其中邻位无商业价值,目前已工业化的芳纶主要是芳纶1313(聚间苯二甲酰间苯二胺纤维,间位芳纶)和芳纶1414(聚对苯二甲酰对苯二胺纤维,对位芳纶,PPTA) 两大类,两者应用领域各有不同。 资料来源:公司公告,CNKI,中信期货研究所 间位芳纶供需格局:国内年需求量约万吨,基本供需平衡 根据华经产业研究院,当前全球间位芳纶需求约4万吨,国内约1万吨,截至2022年底,全球产能合计4.5万吨,主要集中于海外,国内厂家仅有泰和新材和超美斯,合计1.55万吨,考虑到泰和新材搬迁置换产能以及对超美斯的托管,预计供需基本平衡。 间位芳纶具备耐高温、自阻燃、电绝缘等特性,应用主要集中在工业过滤、防护、绝缘与蜂窝芯材领域,2021年国内需求分布中63%集中在高温过滤材料,26%为安全防护,5%为绝缘纸。 资料来源:华经产业研究院,公司公告,中信期货研究所 间位芳纶需求增量1:防护新标拉动防护服用需求25年超万吨 防护新标预计2025年拉动超万吨需求,22-25年CAGR达64%。《个体防护装备配备规范》从2022年1月1日起实施,国家针对特种行业产业工人个体穿戴防护装备提出了更为明确、严格的要求。若要达到新国家标准,将必须选用含有芳纶的面料,有些行业、特定岗位甚至需要使用纯芳纶成分面料。 目前石油、化工、天然气等行业从业人员超1000万人,根据公司投资者活动关系记录表,单人配套春夏冬装,共五套防护服,我们假设单套防护服芳纶用量1kg、2025年渗透率达20%,预计将拉动超万吨级需求。 资料来源:华经产业研究院,公司公告,中信期货研究所 间位芳纶需求增量2:芳纶用于锂电隔膜涂覆,目前占比较低 锂电隔膜是锂电池的四大关键材料之一,直接关系到锂电池的性能,其主要具备两点功能:(1)透过锂离子,实现锂电池充放电过程中 锂离子在正负极之间的传导,这要求隔膜在较薄的厚度下具备高孔隙率、高透气性、集中的孔径分布和高润湿性;(2)阻隔正、负极,防止正、负极直接接触而造成短路,这要求隔膜需要具备较大的闭孔温度与破孔温度差值、低热收缩性、高纵向拉伸强度和高穿刺强度。 隔膜涂覆目前以无机涂覆为主。锂电隔膜的常用基材是聚乙烯(PE),但存在浸润性、热稳定性不足的问题,涂覆技术能够有效提高动力电池安全性,提升电芯的良品率。 目前主要的涂覆方案包括无机涂覆(勃姆石、氧化铝等陶瓷)、有机+无机涂覆(陶瓷+PVDF)、有机涂覆(芳纶),其中以无机涂覆为主,根据EVTank,2019年无机涂覆材料出货1.4万吨,占比达90.32%,有机涂覆材料、有机和无机结合的涂覆材料占比不到10%。 资料来源:星源材质招股书,壹石通招股书,中信期货研究所 间位芳纶需求增量2:芳纶龙头推进涂覆一体化,成本接近陶瓷涂覆 芳纶涂覆隔膜性能优异,受限于成本较高。相比于涂覆勃姆石、陶瓷粉体等无机材料与PVDF,芳纶是更好的选择,国内由于专利限制、需要外购芳纶以及良率低等原因,使得芳纶涂覆目前成本是陶瓷的4-5倍,因此目前国内芳纶涂覆隔膜应用不多。 基膜涂覆一体化是长期趋势,芳纶龙头短期内将实现涂覆一体化,成本2.4元/平,接近陶瓷涂覆,其成本优势为:(1)具有自主研发的芳纶涂覆专利;(2)作为芳纶龙头,占据原材料制高点;(3)根据隔膜涂覆特点,开发相应的聚合液,收率较高;(4)几乎无额外的溶剂回收边际成本。 资料来源:GGII,SMM,百川盈孚,公司公告,中信期货研究所 间位芳纶需求增量2:保守预计2025年芳纶涂覆将拉动约9000吨需求 我们预计2025年芳纶涂覆隔膜将拉动芳纶需求约9000吨,带来90亿元的芳纶涂覆市场空间。考虑到芳纶涂覆目前成本大幅降低,但仍高于陶瓷涂覆,我们保守预计2023-2025年芳纶涂覆渗透率分别为3%、6%、10%,按照涂覆3g/平测算,预计2025年有8951吨芳纶需求量。按照芳纶隔膜涂覆单价3.4元/平的售价,2023-2025年对应18、44、90亿元的市场空间。 芳纶涂覆蓄势待发,2023年有望开启商业化元年。芳纶龙头根据市场需求启动了锂电隔膜芳纶涂覆调查和实验建设工作,其芳纶涂覆隔膜中试线3000万平米已在2023Q1建成投产,目前已经正常运转处于送样A轮验证阶段,主要是动力电池方面,通用样品的基本都获得反馈,跟国外芳纶涂覆隔膜性能总体相当,部分指标要好;目经根据各电池厂的特殊要求,进行第二轮送样品,同时部分储能电池客户也有联系,预计大规模的产业化将会在今年内启动,打开芳纶下游一大新的应用领域。

资料来源:GGII,公司公告,中信期货研究所

间位芳纶需求增量3:芳纶纸CAGR2021-2028达16.6%

芳纶纸是芳纶纤维的下游产品,可以分为间位芳纶纸和对位芳纶纸,间位芳纶纸主要用于电气绝缘领域,对位芳纶纸主要用于蜂窝芯材领域。目前国内芳纶纸以间位芳纶纸为主,占比约86%。

根据QY Research,我国芳纶纸消费量从2017年的2742吨提升到2021年的4215吨,CAGR达13.43%;预计到2028年我国消费量为12357吨,2021-2028年CAGR为16.6%。

资料来源:CNKI,民士达招股书,聚芳新材料,中信期货研究所

对位芳纶供需格局:技术壁垒更高,国内依赖进口

对位芳纶由于采用两步纺丝法,生产较间位芳纶而言更为复杂,技术难点在于干喷湿纺法纺丝工艺,设备难点在于耐腐蚀、高精度的双螺杆反应器,以及高精度、高纺速的纺丝机。全球对位芳纶产能约9.86万吨,杜邦、帝人、韩国科隆等海外企业占比达82%。

国内产能合计数不少,但受困于产品质量、产品良品率、应用技术等限制,当前产能规模达5000吨以上企业仅泰和新材和中化高纤,低端小产能居多,有效产能较名义产能偏低,国内80%以上依赖进口。

资料来源:公司公告,CNKI,中信期货研究所

对位芳纶需求:5G通信和橡胶增强为主要增长点,CAGR为15%

对位芳纶被称为“防弹纤维”,被广泛应用于国防及现代工业中。我国光缆和汽车工业领域的应用占比较高,分别为50%、30%。在国家“东数西算”工程、5G和千兆网络大规模建设的支持下,我国光缆光纤行业有望持续受益,拉动对位芳纶需求增长;对位芳纶在汽车工业的应用包括刹车片、轮胎增强、汽车胶管等,国内由于纤维原料制约以及汽车工业发展与海外仍有差距,该领域应用尚处于起步阶段,众多厂商已经纷纷展开了轮胎增强的研发生产,未来在车用领域大有可为。据Tecnon OrbiChem预测,2023年我国对位芳纶消费量将达到2.20万吨,近5年需求增速维持在15%左右。

资料来源:CNKI,《中国橡胶》,同花顺,Tecnon OrbiChem,中信期货研究所、

芳纶未来供需:间位供不应求,对位国内扩产推进替代

间位芳纶:扩产较少叠加增量需求空间打开,预计未来供不应求。目前芳纶龙头涂覆一体化下芳纶涂覆渗透率有望提升,即使保守假设25年渗透率10%,锂电隔膜涂覆也能带动约9000吨需求,若隔膜涂覆一体化得以实现,将全面代替陶瓷涂覆,渗透率空间全面打开,结合其他需求,25年国内芳纶总需求量至少2.74万吨,而在富瑞新材6000吨产能预计难以投放之下,届时国内产能合计2.45万吨,预计供不应求。

对位芳纶:国内扩产推进替代。对位芳纶需求增速预计15%左右,未来行业扩产较多,主要集中在国内,随着近年来国产厂商技术不断成熟,有望推进国产替代。