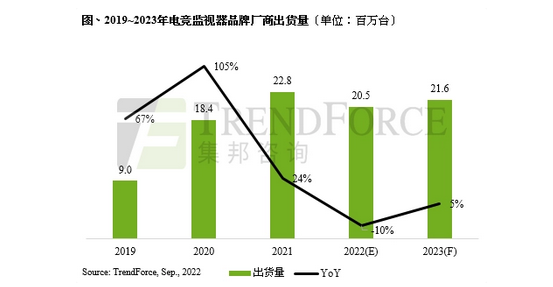

10 月 3 日消息,据 TrendForce 集邦咨询最新研究显示,2022 年电竞显示器出货量面临产品上市以来首度衰退,预估下调至 2,050 万台,年减 10%。主因是欧洲通胀持续加剧以及北美升息,严重影响并排挤消费性电子产品需求,加上高阶显卡上市时间延迟,也让部分电竞消费者打算延后购买。

TrendForce 集邦咨询表示,以电竞显示器平、曲市占率来看,2021 年电竞曲面约占 41%,2022 年增加至 44%,预计 2023 年有机会达到 46%,增长原因除了曲面显示器面板供给增加及高性价比外,Ultra-Wide(带鱼屏)产品市占率的提升,也是拉抬曲面产品的原因之一。

IT之家获悉,报告显示,以电竞显示器面板类型来看,2021 年 VA 占比约 48%,IPS 居次为 43%,TN 则为 9%;2022 年 TN 市占率持续缩小,预计仅余 4%,而 VA 则在面板售价具竞争力情况下,有机会窜升到 52%,值得一提的是,随着三星显示器(SDC)推出 QD-OLED 以及乐金显示器(LGD)推出 White OLED 电竞显示器面板后,OLED 电竞产品在 2022 年也开始初露头角,预计 2022 年市占率约在 0.4%,随着面板陆续量产新品,加上品牌陆续加入推出 OLED 产品,预计 2023 年市占率可达 2%。

展望 2023 年电竞显示器市场,预计在面板供应种类及品牌推出的机种越来越多元情况下,2023 年电竞产品在整体液晶显示器市场规模变小的同时,仍有机会维持出货成长态势。TrendForce 集邦咨询认为,M 型化的产品策略将有助于电竞显示器市场逆势成长,首先,低阶电竞产品平价化,透过降规、降成本以缩小与一般显示器的产品价差,另外可以新增 100Hz 产品线,取代原先的 75Hz 类电竞市场。再者,高阶市场持续开发如 QD-OLED、OLED 及 Mini LED 等新技术电竞产品,同时增进消费者的使用体验,以期消费者在采买显示器时,能将目光投放在电竞产品,推升电竞显示器的市占率。